هل ترغب في توفير المزيد من المال، وسداد ديونك، والتوقف أخيرًا عن القلق بشأن أموالك؟ إنشاء الميزانية هو الحل! فعندما تحدد وجهة أموالك بدلاً من التساؤل عن أين ذهبت، ستكون أنت المتحكم فيها.

أتعلم ماذا؟ إنشاء الميزانية ليس بالأمر المعقد. سأشرح لك كيفية إنشاء ميزانية خطوة بخطوة. ثق بي، بمجرد أن تبدأ، ستتساءل لماذا لم تفعل ذلك من قبل!

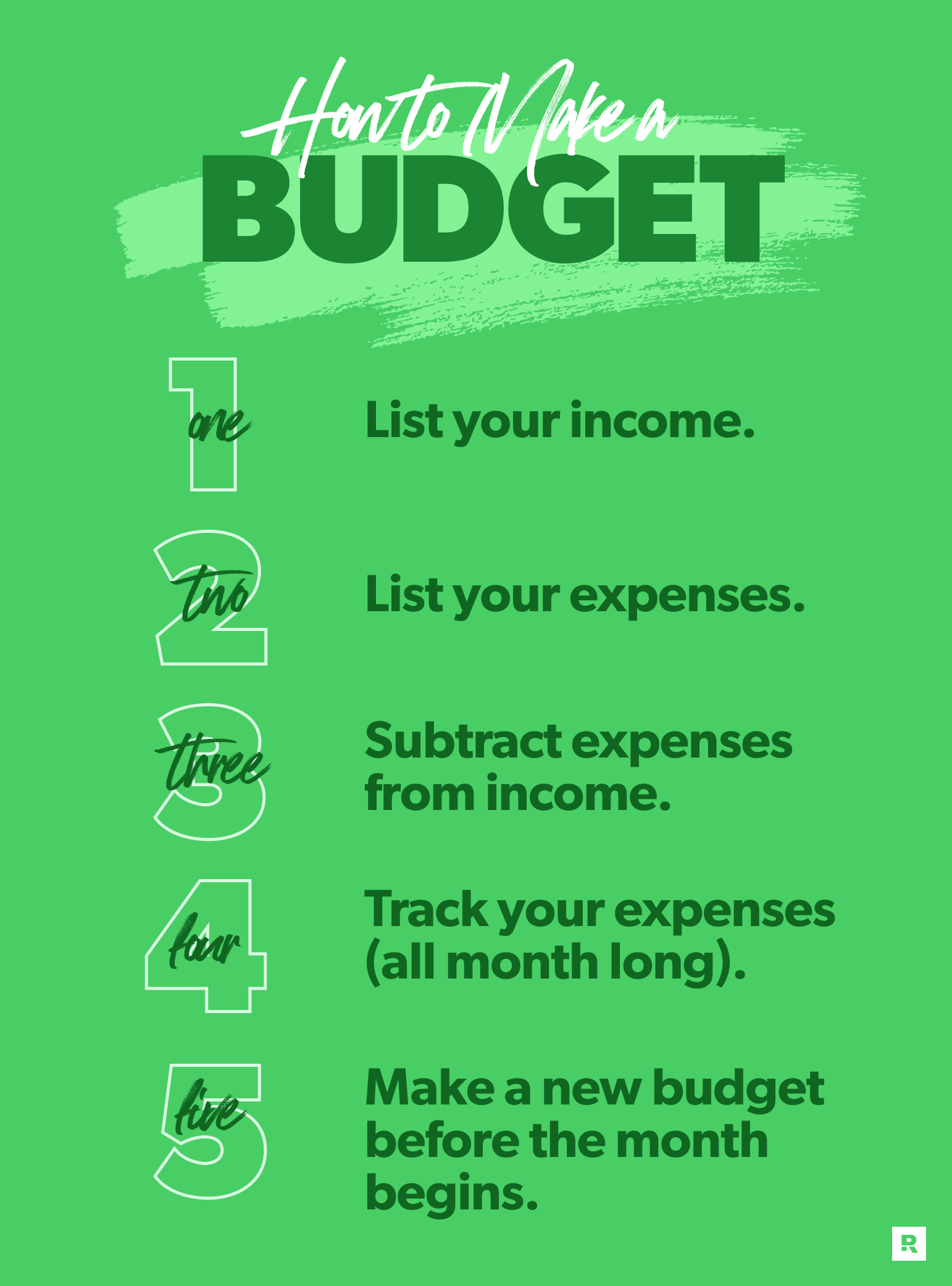

إليك كيفية إنشاء ميزانية في خمس خطوات:

1. سجل دخلك.

2. سجل نفقاتك.

3. اطرح النفقات من الدخل.

4. تتبع نفقاتك (طوال الشهر).

5. ضع ميزانية جديدة قبل بداية الشهر.

كيفية إنشاء ميزانية: 5 خطوات بسيطة

قبل البدء في وضع ميزانيتك، حدد طريقة إعداد الميزانية التي ستستخدمها. يمكنك إنشاء ميزانية باستخدام الورقة والقلم، أو جدول بيانات على الكمبيوتر أو تطبيق ميزانية. الجدير بالذكر أن استخدام جدول البيانات الإلكتروني يُمكّنك من تتبع نفقاتك بدقة أكبر ويسهّل عليك تعديل ميزانيتك بمرونة.

شخصيًا، أفضل استخدام تطبيق EveryDollar لإعداد الميزانية، لأنه سهل الاستخدام للغاية لإدخال جميع أرقامي والوصول إلى ميزانيتي أثناء التنقل. ولكن لا بأس تمامًا إذا كنت تريد كتابة كل شيء على ورقة أولاً (أو جرب نموذج الميزانية المجاني هذا). هذا يُتيح لك فهم تدفقاتك المالية بشكل أفضل قبل استخدام التطبيقات أو البرامج.

الخطوة 1: سجّل دخلك.

الخطوة الأولى لبناء ميزانيتك هي تسجيل دخلك. الدخل هو أي أموال تتوقع الحصول عليها خلال الشهر – وهذا يعني رواتبَكَ المعتادة وأي دخل إضافي تجنيه من خلال عمل جانبي، أو بيع مقتنياتك، أو العمل الحر، أو أي شيء من هذا القبيل.

هل تعمل في عطلات نهاية الأسبوع كـ barista أو جليس أطفال؟ هذا دخل، ويجب إدراجه في ميزانيتك.

يمكنك إنشاء بنود ميزانية دخل منفصلة لكل راتب تتلقاه (أنتَ وزوجتك)، بالإضافة إلى أي دخل إضافي. (ملاحظة: أنت تتعامل مع صافي الدخل هنا، أي ما تحصل عليه بعد خصم الضرائب أو أي شيء آخر يتم اقتطاعه من راتبك.)

فيما يلي مثال على كيفية إدراج دخلك في ميزانيتك:

راتبه الأول: $1,500

راتبها الأول: $2,300

راتبه الثاني: $1,500

راتبها الثاني: $2,300

دخل إضافي: $500

إجمالي الدخل: $8,100

ماذا لو لم أحصل على نفس الدخل كل شهر؟

إذا كان دخلك غير منتظم، فراجع ما كسبته في الأشهر القليلة الماضية وسجل أقل مبلغ كبند دخل لهذا الشهر في ميزانيتك. يمكنك التعديل لاحقًا في الشهر إذا ربحت أكثر وإضافة تلك الأموال الإضافية إلى هدفك المالي أو بند آخر في الميزانية. يُنصح بتحديد متوسط دخل الأشهر الثلاثة الماضية كقاعدة للانطلاق، ومن ثم تعديل الميزانية وفقًا للظروف المتغيرة.

الخطوة 2: سجّل نفقاتك.

بعد أن خططت للأموال الواردة، يمكنك الآن التخطيط للأموال الصادرة. حان الوقت لتسجيل نفقاتك الشهرية! تذكر أن تتضمن جميع النفقات، بدءًا من الإيجار والفواتير وصولاً إلى المصاريف الصغيرة مثل القهوة والوجبات الخفيفة. هذا سيساعدك في الحصول على صورة واضحة لأين تذهب أموالك.

نصيحة مفيدة

يمكنك فتح حسابك المصرفي عبر الإنترنت أو الاطلاع على كشوفاتك المصرفية الأخيرة. سيوفر لك ذلك المعلومات التي تحتاجها لبدء ملء أرقام نفقاتك. تذكر أن تتبع نفقاتك بدقة للحصول على صورة واضحة عن وضعك المالي.

حدد أولويات ميزانيتك.

عند التخطيط للشهر المقبل، تأكد من وضع ميزانية لنفقات معينة قبل غيرها. لذلك، قم بإدراج نفقاتك بالترتيب التالي:

- العطاء. أعتقد أنه من الضروري تخصيص 10% من دخلك لهذا الغرض – إنها طريقة رائعة لبدء ميزانيتك بروح الكرم.

- الادخار. يجب أن تدفع لنفسك أولاً قبل أن تدفع للآخرين! يمكن أن يكون هذا صندوق طوارئ أو هدف ادخار آخر. (ملاحظة جانبية: إذا كان لديك ديون، فعليك سدادها قبل البدء في الادخار. لذا استخدم أموال “الادخار” الخاصة بك لسداد ديونك.)

- الأساسيات الأربع. يجب عليك إعطاء الأولوية لـ: الطعام، والمرافق، والسكن، والمواصلات. أنشئ فئة ميزانية لكل من هذه، بالإضافة إلى بنود فرعية لنفقاتك المحددة.

- جميع النفقات الشهرية الأخرى. ابدأ بالأشياء المهمة – مثل التأمين والديون ورعاية الأطفال. ثم انتقل إلى الأشياء غير الأساسية – مثل الإنفاق الشخصي، ومصروف الجيب، والترفيه. وتأكد من تضمين بند متنوع للنفقات غير المتوقعة!

يجب عليك أيضًا مراعاة أهدافك المالية. إذا كنت لا تعرف على أي هدف يجب التركيز الآن، فراجع 7 Baby Steps. تقسم هذه الخطة أهم الأهداف المالية إلى خطوات سهلة الفهم وقابلة للتنفيذ!

خصص فئات ميزانيتك وبنودها.

تذكر أن النسب المئوية للميزانية ستختلف من شخص لآخر بناءً على دخله وأسلوب حياته. لكن إليك مثالاً على شكل نفقات ميزانيتك:

فئة الميزانية: الطعام

البقالة: 600 دولار

تناول الطعام في الخارج: 150 دولار

فئة الميزانية: المرافق

الكهرباء: 130 دولار

الماء: 60 دولار

الغاز الطبيعي: 40 دولار

فئة الميزانية: السكن/الإسكان

الرهن العقاري: 1,450 دولار

رسوم اتحاد مالكي المنازل: 50 دولار

فئة الميزانية: النقل

الوقود: 180 دولار

تخيل فئة الميزانية كمجلد وبنود الميزانية كملفات بداخله. لا تتردد في إنشاء العديد من فئات الميزانية وبنودها حسب حاجتك للتأكد من حساب جميع نفقاتك. يُنصح بتخصيص فئات فرعية لكل بند رئيسي لتسهيل تتبع المصروفات وتحديد أوجه الإنفاق بدقة.

من المرجح أن تحتوي ميزانيتك على نفقات ثابتة ومتغيرة. النفقات الثابتة تظل كما هي كل شهر، مثل الإيجار أو الرهن العقاري. تتغير النفقات المتغيرة، مثل البقالة أو البنزين. يُفضل وضع خطة للتعامل مع النفقات المتغيرة لتجنب تجاوز الميزانية.

ولا تقلق إذا كان بند ميزانية البقالة بعيدًا عن الواقع في البداية. هذا هو المكان الذي يميل فيه معظم الناس إلى الإنفاق الزائد. عادةً ما يستغرق الأمر شهرين أو ثلاثة للتعود على وضع الميزانية، لذا ابدأ بأفضل تقدير بناءً على إنفاقك السابق (مرة أخرى، ستساعدك مراجعة سجل معاملاتك المصرفية في ذلك). كما يُنصح بمراجعة الميزانية وتعديلها بشكل دوري لضمان فعاليتها.

احصل على تطبيق الموازنة المناسب لك

يمنحك EveryDollar خطة مُحكمة لإدارة أموالك – حتى تتمكن من الإنفاق بثقة والادخار لما هو مهم!

الخطوة 3: طرح المصروفات من الدخل

بعد ذلك، اطرح جميع مصروفاتك من دخلك. بما أن الهدف هو ميزانية صفرية (Zero-based budget)، فإنك تريد أن يكون هذا الرقم صفرًا. نعم، صفرًا.

الآن، هذا لا يعني أنك تنفق كل قرش تكسبه. كما أنه لا يعني أنك تترك حسابك المصرفي يصل إلى الصفر (أوصي بترك هامش أمان يتراوح بين 100 و300 دولار).

إن وضع ميزانية صفرية يعني ببساطة أنك تُخصص لكل دولار وظيفة يقوم بها – سواء كان ذلك إنفاقًا أو تبرعًا أو ادخارًا أو سداد ديون. يتم حساب كل شيء وإعطاؤه غرضًا. هذا هو السبب في أنني أحب هذه الطريقة.

أنت تعمل بجد من أجل مالك، أليس كذلك؟ حسنًا، يجب أن يعمل مالك بجد من أجلك! كل. دولار. واحد.

ماذا لو تبقى لديّ مال؟

إذا تبقى لديك مالٌ بعد تغطية نفقاتك، فلا تدعه يذهب سدىً بدون تخطيط. فبدون خطة مالية، من السهل إهداره على أشياء صغيرة مثل القهوة أو عمليات الشراء الاندفاعية عبر الإنترنت. استثمر هذه الأموال الإضافية بتوجيهها نحو هدفك المالي الحالي، سواء كان سداد الديون أو الاستثمار أو حتى بناء صندوق طوارئ. هذا يساعدك على تحقيق أهدافك المالية بشكل أسرع وأكثر فعالية.

ماذا لو لم يكن لدي ما يكفي لتغطية جميع نفقاتي؟

أو ماذا لو انتهى بك الأمر برقم سالب؟ عليك فقط مراجعة ميزانيتك و خفض النفقات حتى تصل إلى نقطة التعادل. نصيحة: ابدأ بميزانية تناول الطعام في الخارج والترفيه. إذا كان تناول الطعام في الخارج متعتك، فقد يكون التقليل منه مؤلمًا في البداية. لكن خلاصة القول: لا يمكنك إنفاق أكثر مما تكسب.

إذا كنت لا تزال تكافح من أجل تلبية احتياجاتك بعد خفض النفقات، فلا تنسَ قوة زيادة دخلك من خلال عمل جانبي أو بيع بعض الأشياء. فقط تذكر أن تقاوم الرغبة في إنفاق المزيد عندما يرتفع دخلك. يجب أن يذهب هذا المال الإضافي نحو نفقاتك المخطط لها.

وإذا بدت فكرة إجراء عمليات الجمع والطرح كثيرة، فلا داعي للتوتر. تطبيق الميزانية EveryDollar الخاص بنا سيقوم بالحسابات نيابةً عنك. إنه مصمم خصيصًا للميزنة الصفرية.

الخطوة 4: تتبع نفقاتك (طوال الشهر).

هل تريد إتقان وضع الميزانية؟ إليك السر: تتبع. كل. نفقة.

الميزانية مجرد أمنيات بدون هذه الخطوة – مثل التخطيط للتدرب على ماراثون ولكن لا تغادر الأريكة أبدًا.

يعني تتبع معاملاتك أنك تعرف بالضبط أين تذهب أموالك طوال الشهر. بنزين؟ اطرحه من بند المواصلات. الإيجار؟ من بند السكن. قهوة الصباح؟ من بند الإنفاق الشخصي.

ابحث عن روتين تتبع يناسبك – يوميًا أو أسبوعيًا أو مباشرة بعد كل عملية شراء. ثم قم بالتعديل حسب الحاجة. إذا كانت فاتورة الكهرباء الخاصة بك أعلى من المتوقع، فقم بتحويل الأموال من فئة أخرى لتغطية الفرق. إذا كانت فاتورة المياه الخاصة بك أقل، فضع المبلغ الإضافي نحو أهدافك المالية.

يساعدك تتبع نفقاتك طوال الشهر على:

- المحافظة على المساءلة. يُبقيك تتبع نفقاتك مسؤولاً أمام ميزانيتك ونفسك وأهدافك المالية. وإذا كنت متزوجًا، فإن التتبع يُبقيك أيضًا مسؤولاً أمام زوجتك. بعد كل شيء، أنتما معًا في هذا الأمر المالي. (ويتيح لك EveryDollar مشاركة حساب حتى تتمكن من وضع الميزانية كفريق واحد. بدون أسرار. بدون التظاهر بأن عملية شراء لم تحدث).

- تجنب الإنفاق الزائد. أثناء إدخال النفقات، سترى المبلغ المتبقي لديك في كل بند من بنود الميزانية. ستعرف بالضبط المبلغ الذي يمكنك إنفاقه حتى لا تتجاوزه.

- البقاء على اطلاع دائم بالميزانية. ميزانيتك ليست مشروعًا تقوم بإعداده ثم تنساه. عندما تتبع المعاملات، فأنت دائمًا على اطلاع بميزانيتك. يمكنك إجراء تعديلات حتى تعرف أين تذهب أموالك – طوال الوقت.

- معرفة عادات الإنفاق الخاصة بك وتعديلها. يمكن أن يُظهر لك التتبع المجالات التي تميل إلى إيقاعك في مشاكل، ويمكن أن يساعدك أيضًا على العودة إلى المسار الصحيح مع أهدافك.

الخطوة 5: ضع ميزانية جديدة قبل بداية الشهر

في حين أنه لا ينبغي أن تتغير ميزانيتك كثيرًا من شهر لآخر، إلا أن الحقيقة هي أنه لا يوجد شهران متطابقان تمامًا. لهذا السبب تحتاج إلى إنشاء ميزانية جديدة كل شهر – قبل بداية الشهر.

عندما تكون مستعدًا لبدء ميزانيتك التالية، ما عليك سوى نسخ ميزانية هذا الشهر إلى الشهر التالي (نصيحة احترافية: EveryDollar سيفعل ذلك تلقائيًا نيابةً عنك). ثم قم بإجراء تغييرات لأي شيء جديد سيحدث.

فيما يلي بعض الأمثلة على النفقات الخاصة بكل شهر للتحضير لها:

- الاحتفالات (أعياد الميلاد، ذكرى الزواج)

- العطلات

- المصروفات الموسمية (العودة إلى المدرسة، الرياضة، العناية بالعشب)

- المصروفات نصف السنوية (أقساط التأمين، صيانة السيارة، الرسوم الدراسية)

- المصروفات السنوية (تجديد الاشتراكات، الفحوصات السنوية، تطعيمات الحيوانات الأليفة)

أوصي بإنشاء فئة ميزانية تسمى شيئًا مثل “أشياء خاصة بالشهر” أو “نفقات متغيرة” أو “تقديرية” (إذا كنت ترغب في استخدام كلمات كبيرة). ثم أضف فقط أي سطور تحتاجها لهذا الشهر واحذف تلك من الشهر الماضي التي لم تعد بحاجة إليها.

وهذا كل شيء – هذه هي الطريقة التي تضع بها ميزانية!

كيفية إنشاء ميزانية شهرية بثقة

حسنًا، الآن بعد أن عرفت كيفية إنشاء ميزانية، فقد حان وقت البدء فعليًا! إليك الأمر المهم: تأتي الثقة مع الاتساق. كلما التزمت بوضع ميزانية، أصبح الأمر أسهل.

هل تحتاج إلى بعض المساعدة؟ دع تطبيق EveryDollar يقوم بالمهمة الشاقة. فهو يُبسط عملية وضع الميزانية بشكل كبير (وبصراحة، يجعلها ممتعة نوعًا ما). بالإضافة إلى ذلك، إنه مجاني!

ابدأ بإنشاء ميزانيتك مع EveryDollar، والتزم بميزانيتك كل شهر، وشاهد ثقتك تنمو.

أنت قادر على ذلك!

هل وجدت هذه المقالة مفيدة؟ شاركها!