الاستثمار في الذهب يُعد خيارًا جذابًا للعديد من المُستثمرين، نظرًا لطبيعة هذا المعدن الثمين التي تَمنحه قيمة مُستقرة على مر الزمن. ومع ذلك، يتطلب اتخاذ قرار استثماري سليم فهمًا عميقًا للفوائد والعيوب المرتبطة به. فالذهب قادر على تثبيت استقرار محفظتك المالية في الأزمات ولكنه لا يحمي بشكل موثوق من التضخم، وقد تأخر عن مؤشر إس وبي 500 بمرور الوقت. يحتفظ المُستثمر الناجح بتخصيص صغير وثابت من أصوله، ويتجنب الشراء التفاعلي أثناء خوف السوق.

قليل من الاستثمارات تُثير الكثير من الجدل مثل الذهب. على جانب واحد من الطيف، رفض بعض المُستثمرين مثل وارن بافيت الذهب ولم يُخففوا من كلماتهم عند القيام بذلك. على العكس من ذلك، تُخصص استراتيجية “محفظة كل الأحوال” التي طورها الملياردير راي داليو، صاحب صندوق التحوط، 7.5% للذهب.

من المُهم أن نفهم أنَّ المشاعر، وليس الأساسيات، هي التي غالبًا ما تُحرك سعر الذهب.

تهدف هذه المقالة إلى إرشادك بعيدًا عن اتخاذ القرارات القائمة على الخوف وتقديم الحجج المُؤيدة والمعارضة للإستثمار في الذهب. يُتيح لك فهم الإيجابيات والسلبيات تحديد ما إذا كان الذهب يستحق مكانًا في محفظتك.

النقاط الرئيسية:

- يرتفع سعر الذهب عندما يرتفع الطلب. حدث هذا غالبًا خلال أوقات عدم الاستقرار الاقتصادي.

- غالبًا ما يتحرك سعر الذهب بشكل مُستقل عن الأسهم. والذي يُساعد في تقليل مخاطر المحفظة الإجمالية من خلال تقديم التنويع عندما تكون أسواق الأسهم متقلبة.

- تاريخيًا، كانت عوائد الذهب طويلة الأجل مُتأخرة عن مؤشر “ستاندرد آند بورز 500”. اسثمار 1 دولار في الذهب في 1 يناير 1970، سيكون بقيمة 33.30 دولارًا تقريبًا بحلول 1 أكتوبر 2024. على النقيض من ذلك، فإنَّ استثمار 1 دولار في صندوق مؤشر “ستاندرد آند بورز 500” خلال نفس الفترة، بما في ذلك الأرباح، سيكون بقيمة حوالي 279.82 دولارًا.

- الذهب لا يُوفر أي أرباح أو فوائد؛ الطريقة الوحيدة لكسب المال هي بيعه بسعر أعلى من السعر الذي اشتريته به.

- الذهب له استخدامات عملية محدودة مقارنة بالمعادن مثل الفضة والبلاتين، والتي لها تطبيقات أوسع في المُنتجات الصناعية والاستهلاكية. ونتيجة لذلك، فإن قيمة الذهب مدفوعة إلى حد كبير بالإدراك والطلب على المجوهرات والاستثمار، مما يجعله نوعًا مختلفًا من الاستثمار بالمُقارنة مع المعادن الأخرى.

- الذهب ليس مُكوِّنًا ضروريًا للمحفظة بالنسبة لمعظم المُستثمرين. إذا كنت قلقًا بشأن التقلبات، فإنَّ استثمار مبلغ صغير من محفظتك في الذهب يُمكن أن يساعدك. ولكن على المدى الطويل، من غير المرجح أن يتفوق الذهب على محفظة تقليدية من الأسهم والسندات. إذا كان الاستثمار في الذهب يُمكِّنك من الالتزام بخطتك، فهذا جيد — ولكن على عكس الأسهم، لا توجد حجة قوية لضرورة وجوده في محفظة المُستثمر العادي.

مزايا الاستثمار في الذهب

ينظر المُستثمرون مثل راي داليو إلى الذهب باعتباره تحوطًا ضد التضخم، ومُنوعًا للمحفظة، وملاذًا آمنًا في الأسواق المُتقلبة. تنبع هذه الفوائد من الخصائص الفريدة للذهب كمخزن للقيمة وأصل مُستقر. إليك المزيد حول سبب اختيار بعض المُستثمرين للاحتفاظ به.

تحوط قصير الأجل ضد التضخم

كانت قيمة الذهب مُرتبطة تقليديًا بمعروضه المحدود. نعم، يُمكن استخراجه، ولكن بعد قرون من التعدين، لم يتبق الكثير من الذهب الذي يُمكن الوصول إليه بسهولة. وهذا يعني أنَّ الاكتشافات مُكلفة والذهب الذي يتم العثور عليه يصعب استخراجه.

وهذا هو السبب وراء النظر إلى الذهب في كثير من الأحيان باعتباره وسيلة للتحوط ضد التضخم. لأنه على عكس العملة، لا يُمكن خلقه من الهواء.

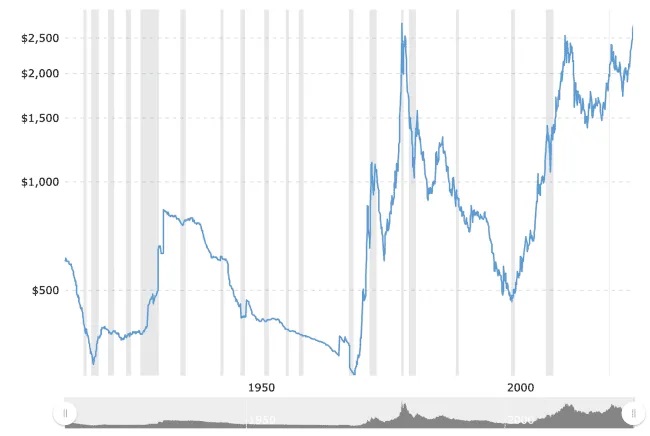

ومع ذلك، فإنَّ الذهب ليس وسيلة مثالية للتحوط بأي حال من الأحوال. فقد كانت هناك أوقات ارتفعت فيها معدلات التضخم ولم يتبعها الذهب. وإليك ما فعله سعر الذهب منذ عام 1915.

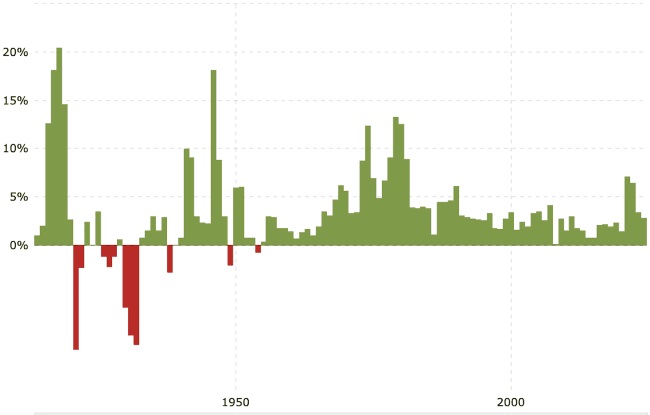

قارن هذا القيم بما بدا عليه التضخم خلال نفس الفترة، كما هو مُوضح في الرسم البياني أدناه:

فيما يلي مثالان جديران بالمُلاحظة للعلاقة غير الدقيقة بين الذهب والتضخم:

- خلال السبعينيات، ارتفع التضخم (خاصةً في النصف الأخير من العقد) ليصل إلى خانة العشرات بحلول عام 1979. وقد حقق الذهب أداءً استثنائيًا جيدًا خلال هذه الفترة.

- بعد ذروته في عام 1980، دخل الذهب سوقًا هبوطية مطولة، حيث انخفض من 850 دولارًا للأوقية إلى حوالي 250 دولارًا بحلول عام 1999. وخلال هذا الوقت، استمر التضخم في مسيرته الثابتة، بمعدل حوالي 3–4% سنويًا، بينما فشل الذهب في مواكبة ذلك.

تُظهِر الرسوم البيانية أعلاه أنَّ التضخم يتراكم بشكل ثابت بمرور الوقت، لكن الذهب لا يستفيد من هذا التراكم بسبب تقلباته.

على سبيل المثال، إذا خسر الذهب 50% من قيمته، فسوف يحتاج إلى مضاعفته فقط لتحقيق التعادل. وعلى العكس من ذلك، يُؤدي التضخم باستمرار إلى تآكل القوة الشرائية ونادرًا ما ينعكس، باستثناء حالات نادرة من الانكماش.

يُظهِر التاريخ أنَّ الذهب ليس تحوطًا طويل الأجل رائعًا ضد التضخم. ومع ذلك، يُمكن أن يكون قيمًا في الأمد القريب، لأنه يميل إلى الارتفاع بسرعة أثناء ارتفاعات التضخم، كما يُمكنك أن ترى في فترات مثل السبعينيات عندما ارتفع التضخم. كما ارتفعت أسعار الذهب خلال الأزمة المالية في عام 2008، عندما دفعت المخاوف من التضخم وعدم الاستقرار الاقتصادي أسعار الذهب إلى مستويات قياسية.

الذهب كملاذ آمن في أوقات عدم اليقين

إنَّ المحرك الحقيقي وراء أسعار الذهب ليس التضخم بل عدم اليقين. فعندما تكون الأسواق غير مُستقرة والمُستقبل غير واضح، يتجه المُستثمرون إلى الذهب — ليس فقط لأنَّ الأسعار قد ترتفع، ولكن لأن الذهب يبدو وكأنه استثمار آمن عندما يبدو كل شيء آخر محفوفًا بالمخاطر.

من نواحٍ عديدة، تتجذر جاذبية الذهب كملاذ آمن في علم النفس البشري. احتفظ الذهب بقيمته لقرون، ويرمز إلى الاستقرار والثروة. في الأوقات غير المؤكدة، يجعل هذا الارتباط النفسي من الذهب كخيار يُشعِر بالموثوقية والراحة. في حين أنَّ هذا التصور لا يضمن أنَّ الذهب سيعمل كتحوط يمكن الاعتماد عليه، إلا أنه عامل قوي يدفع الطلب.

على سبيل المثال، لم يكن التضخم هو الشاغل المباشر خلال الأزمة المالية في عام 2008 أو جائحة عام 2020. ما دفع أسعار الذهب إلى الارتفاع كان الخوف؛ الخوف من الانهيار الاقتصادي، وفشل البنوك، والمُستقبل غير المتوقع.

في هذه اللحظات من عدم اليقين، توافد المُستثمرون على الذهب.

بالطبع، للاستفادة من هذا الوضع، مع ذلك، تحتاج إلى الاحتفاظ بالذهب قبل أن تضرب حالة عدم اليقين (وليس التهافت عليه بلا هدف، كما يفعل معظم الأشخاص). وكما تُشير الرسوم البيانية أعلاه، فإنَّ أسعار الذهب تتحرك بسرعة. وشراء الذهب أثناء الأزمة يعني أنه ربما قد فات الأوان.

باختصار، كان أداء الذهب جيدًا تاريخيًا خلال فترات عدم اليقين، بما في ذلك ارتفاعات التضخم. ومع ذلك، تكمن قيمته الحقيقية في دوره كتحوط ضد الأزمات وعدم الاستقرار الشديد في السوق.

في حين قد يبدو التضخم والذهب مُترابطين في بعض الأحيان، فإنَّ أداء الذهب يتعلق أكثر بالحماية من المخاوف الاقتصادية الواسعة النطاق بدلاً من العمل كتحوط موثوق طويل الأجل ضد التضخم.

تنويع المحفظة

يضم المُستثمرون الذين يتبعون استراتيجات مُختلفة مثل استراتيجية راي داليو الذهب إلى محافظهم لتجنب الخسائر الكبيرة عندما تنهار الأسواق. وإليك كيف أدى الذهب خلال أسوأ خمس سنوات لمؤشر “ستاندرد آند بورز 500” على مدى السنوات الخمسين الماضية:

| السنة | عوائد مؤشر S&P 500 | عوائد الذهب |

| 1977 | -11.50% | 15.70% |

| 1974 | -29.70% | 60.00% |

| 2001 | -11.90% | 1.40% |

| 2002 | -22.10% | 24.80% |

| 2008 | -38.50% | 5.50% |

إنَّ امتلاك جزء صغير من الذهب يُمكن أن يُوفر بعض راحة البال للمُستثمرين الذين يخشون المخاطرة والحماية ضد الخسائر الكبيرة في محفظتهم الإجمالية.

ربما تكون الحجة الأكثر أهمية لامتلاك بعض الذهب هي أنه قد يسمح لك بالالتزام بالأصول ذات الأداء الأعلى مثل الأسهم، مع العلم أنَّ الذهب يوفر درجة من الحماية إذا تعرضت السوق لضربة مُفاجئة.

في حين أنَّ الاحتفاظ بالذهب قد يحد من العائدات المُحتملة — لأنه لم يُواكب عوائد الأسهم على المدى الطويل — فإنَّ الغرض ليس مواكبة نمو الأسهم. بدلاً من ذلك، فهو إضافة طبقة من الحماية في أوقات انهيار السوق. يُساعد الذهب في تقليل مخاطر الانخفاض الحاد في المحفظة، والذي يُمكن أن يمنع البيع بدافع الذعر أثناء فترة الركود. بالنسبة لبعض المستثمرين، فإنَّ هذا الاستقرار يستحق المُقايضة.

الجوانب السلبية للاستثمار في الذهب

الذهب له جوانب سلبية كبيرة يجب على كل مُستثمر أن يفهمها قبل إضافته إلى محفظته. فيما يلي العيوب الرئيسية التي يجب وضعها في الاعتبار عند الاستثمار في الذهب.

النمو المحدود في الأمد البعيد

على عكس الأسهم، التي تُمثل ملكية في شركات يمكنها زيادة الأرباح بمرور الوقت، لا يحتوي الذهب على آلية نمو متأصلة. تعتمد قيمته على العرض والطلب فقط، وليس قدرته على توليد التدفقات النقدية.

لقد كافأت السوق عمومًا الملكية في الشركات أكثر من الاحتفاظ بمخزون القيمة مثل الذهب. فكر فيما يلي:

- استثمار 1 دولار في الذهب في الأول من يناير 1970، سيكون قيمته حوالي 33.30 دولارًا بحلول الأول من أكتوبر 2024.

- على النقيض من ذلك، فإنَّ استثمار 1 دولار في مؤشر S&P 500 في الأول من يناير 1970، سيكون قيمته حوالي 279.82 دولارًا بحلول الأول من أكتوبر 2024.

تستفيد الأسهم أيضًا من الفائدة المُركبة من خلال إعادة استثمار الأرباح ونمو الأرباح. مع الذهب، لا يوجد عنصر عائد.

عند حساب التضخم، تكون العائدات الفعلية للذهب أقل إثارة للإعجاب. في العديد من الفترات، لا يُواكب الذهب التضخم.

يوضح الرسم البياني أدناه عائدات الذهب ومؤشر S&P 500 حسب العقد مُقارنةً بالتضخم على مدار ذلك العقد.

| العقد | عوائد الذهب | عوائد مؤشر S&P 500 | تراكم التضخم |

| 1970 – 1979 | 1325% | 76% | 103% |

| 1980 – 1989 | -22% | 403% | 64% |

| 1990 – 1999 | -28% | 433% | 31% |

| 2000 – 2009 | 278% | -9% | 28% |

| 2010 – 2019 | 34% | 256% | 19% |

| 2020 – 2023 | 48% | 52% | 23% |

في حين أنَّ الذهب قد يكون له لحظاته، إلا أنَّ التاريخ يُظهر أنَّ المحفظة المتنوعة القائمة على الأسهم عادةً ما تُنمي الثروة بشكل أكثر فعاليَّة بمرور الوقت. بعبارة أخرى، فإنَّ تخصيص جزء كبير للذهب يعني فقدان إمكانات النمو الطويلة الأجل للأصول الأكثر إنتاجية، مثل الأسهم.

لا عائد

يُمكن للأسهم أن تدفع أرباحًا، والصكوك تُشارك الأرباح، والعقارات يُمكن أن تولد الإيجار. ولكن ماذا عن الذهب؟ لا يوجد عنصر عائد.

هذا الافتقار إلى العائد يعني أنك تفوت واحدة من أقوى القوى في الاستثمار: العوائد المُركبة.

عندما تعيد استثمار أرباح الأسهم أو الفائدة على الصكوك، تنمو أموالك بشكل أسرع. مع الذهب، لا تحصل على هذه الفائدة.

الطريقة الوحيدة لكسب المال من الذهب هي أن تأمل في ارتفاع سعره وتبيعه.

ولكن تذكر: بينما تنتظر ارتفاع السعر، فأنت لا تكسب أي شيء، وهناك فترات طويلة من الأداء الضعيف.

التقلبات السعرية

يُعرف الذهب بتقلبات الأسعار الحادة، وخاصةً أثناء الأزمات.

وبينما قد تكون هذه التقلبات أمراً جيداً، يجب عليك الاحتفاظ بالذهب قبل أن تبدأ الضغوط الاقتصادية في الظهور للاستفادة منه حقاً. ومن المُؤسف أن معظم المستثمرين يفعلون العكس ــ فهم يشترون عندما يكون الخوف مرتفعاً بعد أن ارتفعت أسعار الذهب بالفعل.

وعندما تستقر الأسواق، وتبدأ أسعار الذهب في الانخفاض، فإنهم غالباً ما يبيعون.

وللاستخدام الفعَّال للذهب، يجب أن يظل جزءاً ثابتاً من محفظتك، وليس مجرد عملية شراء مدفوعة بالذعر.

يتطلب الاحتفاظ بالذهب الانضباط، وخاصةً لأنه غالباً ما يكون أداؤه ضعيفاً خلال فترات الاستقرار. وللنجاح، يجب أن تتخذ نهجاً معاكساً، فتشتري عندما يكون الذهب خارج دائرة الاهتمام وتبيع عندما يكون رائجاً (وهي استراتيجية بسيطة من الناحية النظرية ولكن من الصعب تنفيذها).

تكاليف ومخاطر التخزين والأمان

يتطلب الاحتفاظ بالذهب المادي التخزين والأمان، وهو ما يزيد من التكاليف ويُقلل العائدات ويزيد من المخاطر. وبدلاً من ذلك، يمكنك شراء الذهب من خلال صندوق الاستثمار المتداول. ولكن من ناحية أخرى، لا تزال تدفع رسومًا مقابل صناديق الاستثمار المتداولة — فأنت لا تراها بوضوح كما قد تدفع رسوم منشأة تخزين بنفسك. تحقق من استراتيجيات فعَّالة للتغلب على مُختلف الضغوط المالية.

أفكاري حول الذهب

لا يحتاج المُستثمر الفردي النموذجي إلى الذهب في محفظته. ومن منظور تكلفة الفرصة، فإن الاحتفاظ بالذهب يعني عدم الاحتفاظ بأصول تفوقت على الذهب تاريخيًا.

ومع ذلك، يشعر العديد من الأشخاص بالقلق إزاء الضائقة الاقتصادية في المُستقبل، ويمكن أن يساعد الاحتفاظ بالذهب في تخفيف هذه المخاوف إلى حد ما (وإن لم يكن بالكامل بالتأكيد).

قاعدتي هي أنَّ البدائل مثل الذهب يمكن أن يكون لها مكان في المحفظة، ولكن يجب هيكلة المحفظة نفسها لوضعك بشكل واقعي على المسار الصحيح للتقاعد.

لا ينبغي أن تستند إلى عقلية “أعتقد أنَّ سعر الذهب سيرتفع بشكل كبير لأنني لا أحب الرئيس الحالي، وهذه هي الطريقة التي سأحقق بها أهداف التقاعد الخاصة بي”.

لهذا السبب، فإنَّ حدي الشخصي لا يتجاوز 5%، أو على الأكثر 10%، مع أي استثمارات بديلة.

أنتجت الدراسات نتائج متباينة فيما يتعلق بما إذا كان ينبغي أن يكون الذهب في محفظتك. إنَّ بعض الدراسات، مثل هذه الدراسة، تقول إن الذهب ليس ضرورياً. وتخلص دراسات أخرى، مثل هذه الدراسة، إلى أن 1% إلى 9% هو الخيار الأمثل استناداً إلى قدرة المُستثمر على تحمل المخاطر. وبطبيعة الحال، من السهل أن ننتقي البيانات بعناية، وخاصة منذ أن ارتفعت أسعار الذهب في سبعينيات القرن العشرين بعد أن ألغت الولايات المتحدة معيار الذهب. وهذا يجعل من الصعب التنبؤ بأداء الذهب في المستقبل استناداً إلى الاتجاهات السابقة وحدها.

إذا احتفظ شخص ما بنسبة 5% من محفظته بالذهب، وفهم المخاطر تماماً، وساعده هذا التخصيص على البقاء على المسار الصحيح مع محفظة تقاعد أكثر تقليدية ستوصله إلى أهدافه، فيمكنك أن تزعم أن الذهب يخدم غرضاً.

ولكن الذهب غير مستقر للغاية بحيث لا يشكل جزءاً كبيراً من محفظة تقاعد المستثمر العادي. لا أحد يعرف إلى أين سيتجه السعر، ولا يمكنك ترك هذا القدر الكبير من تقاعدك للصدفة. يُمكنك الإطلاع الآن على دليل شامل للمُراهقين لبدء الاستثمار بنجاح.