التفكير في شراء منزل يُعتبر خطوة مالية هامة، ويعتمد قرارك على فهم دقيق لقدرتك على تحمل التكاليف. يُشير البعض إلى أهمية الالتزام بنسب مُعينة من دخلك لتحديد ميزانية المنزل، بينما يرى آخرون ضرورة مراعاة نمط الحياة والأهداف المالية الأخرى. من خلال تحديد الاحتياجات وتقييم التكاليف الشهرية والمصاريف غير المُتوقعة، يُمكنك الوصول إلى تقدير حقيقي لما يُناسبك، مما يضمن أن تكون قراراتك في شراء المنزل متزنة وواقعية.

يُقدم رامزي إطارًا بسيطًا لتحديد ميزانية البحث عن منزل: يجب ألا تتجاوز مدفوعاتك الشهرية 25% من صافي دخلك. فيما يلي الخلفية وراء هذه القاعدة، بالإضافة إلى وجهة نظري حول ما إذا كان الأمر يستحق المُتابعة.

لدى ديف رامزي عدد من “القواعد الأساسية” لإدارة أموالك. يُمكن القول إنَّ أهم قاعدة لديه تُجيب على السؤال التالي: “ما هو المنزل المناسب لميزانيتي؟”

نُنفق جزءًا كبيرًا من دخلنا على السكن، لذلك من المُهم الإجابة على هذا السؤال بشكل صحيح.

وجدت دراسة حديثة لمجلس الاحتياطي الفيدرالي أنَّ المدن التي عانت من التأثيرات الأكثر شدة من الأزمة المالية لعام 2008 كانت تلك التي لديها أعلى نسبة متوسط ديون شخصية إلى الدخل. وكانت إحدى السمات المُشتركة بين سكان تلك المناطق هي أنهم اشتروا الكثير من المنازل.

مع وجود ما يقرب من نصف الأسر الأمريكية التي لديها ديون بطاقات الائتمان، فمن السهل تقديم الحجة بأنَّ غالبية الأشخاص اشتروا منازل أكثر مما يستطيعون تحمله. في النهاية، الرهن العقاري هو أحد النفقات التي يجب سدادها — حتى لو كان ذلك يعني تراكم ديون بطاقات الائتمان.

إخلاء مسؤولية: هذه المقالة تهدف فقط إلى تقديم دراسة حالة، ونؤكد على أهمية تجنب الأمور التي تتعارض مع الشريعة الإسلامية.

ما هي تكلفة المنزل التي يُمكنك تحملها؟

نصيحة ديف رامزي لشراء منزل جديد هي الحد من مدفوعات الرهن العقاري الشهرية (بما في ذلك تأمين أصحاب المنازل ورسوم جمعية أصحاب المنازل وضرائب الملكية) إلى 25% أو أقل من راتبك الشهري الصافي على قرض ثابت لمدة 15 عامًا.

تختلف هذه القاعدة العامة للإسكان تمامًا عن التوصيات التي ستجدها في أماكن أخرى. باستخدام حاسبة القدرة على تحمل التكاليف على DaveRamsey.com، يُمكنك حساب أقصى مدفوعات شهرية للمنزل يُمكنك تحملها بموجب هذه الإرشادات، والتي تستند كلها إلى السؤال البسيط، “ما هو راتبك الشهري الصافي؟”

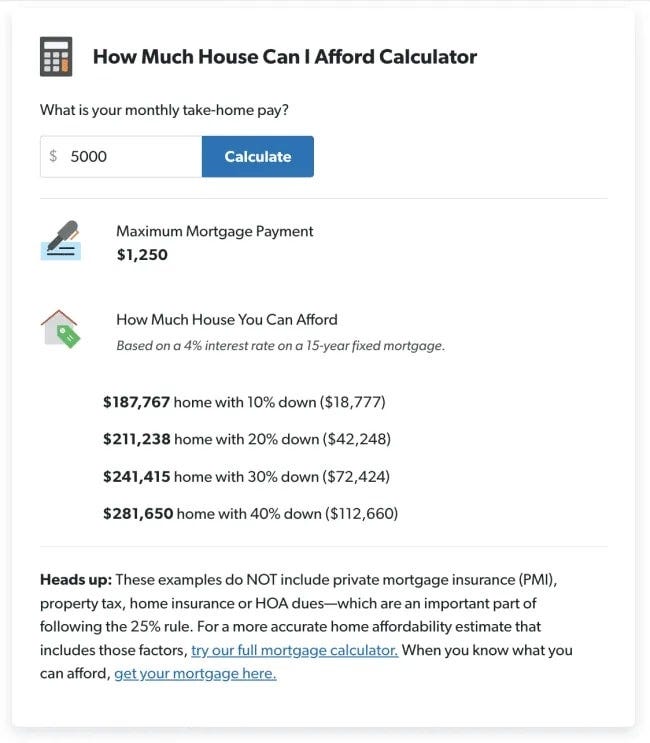

وفقًا لرامزي، لا ينبغي أن تكون نفقات السكن الشهرية أعلى من 25% من دخلك الشهري بعد دفع الضرائب. لذا، إذا كان لديك 5000 دولار شهريًا بعد الضرائب، فيُمكنك تحمل مدفوعات السكن الشهرية الإجمالية البالغة 1250 دولارًا.

لذلك، لست بحاجة إلى استخدام الحاسبة لاتباع هذه القاعدة. لمعرفة الحد الأقصى لسداد قرضك الشهري، ما عليك سوى أخذ دخلك الشهري بعد الضريبة وقسمته على أربعة.

| الدخل الشهري الصافي | الحد الأقصى لسداد الرهن العقاري |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

ينصح رامزي باستخدام راتبك الشهري الصافي (المعروف أيضًا باسم الدخل الصافي أو الدخل الشهري بعد الضريبة) بدلاً من دخلك الشهري الإجمالي.

الدخل الإجمالي هو المبلغ الذي تكسبه قبل دفع الضرائب والخصومات الأخرى، بينما الدخل الصافي هو المبلغ الذي تكسبه بعد خصم الضرائب والنفقات المُرتبطة. للحصول على هذا الرقم، ما عليك سوى إلقاء نظرة على شيكات راتبك الأخيرة.

كم تكلفة المنزل التي يُمكنك تحملها بمسؤولية؟

تسمح لك قاعدة ديف رامزي بشراء منزل بأقل بكثير مما يُريد معظم المقرضين العقاريين ووكلاء العقارات بيعه لك — ناهيك عن منزل أقل بكثير مما تقوله الحاسبات الأخرى أنك تستطيع تحمله.

تمنحك حاسبة القدرة على تحمل التكاليف الخاصة برامزي أيضًا تقديرًا لمقدار تكلفة المنزل التي يُمكنك تحملها بناءً على راتبك الشهري الصافي:

على النقيض من ذلك، إليك ما تقوله حاسبة القدرة على تحمل التكاليف الخاصة بـ Realtor.com أنك تستطيع تحمله بناءً على الأرقام الموضحة في المثال أعلاه.

من أجل هذا التمرين، سنستند في مقارنتنا إلى حساب الدفعة المُقدمة بنسبة 20%، على النحو التالي:

- دخل شهري 5000 دولار (60000 دولار سنويًا).

- دفعة مقدمة بقيمة 42248 دولارًا، وهو ما يمثل دفعة مقدمة بنسبة 20% في مثال رامزي.

- دين شهري بقيمة 0 دولار. (يقول إطار خطوات رامزي الصغيرة أنه يجب أن تكون بدون أي ديون وأن يكون لديك صندوق طوارئ مُمول بالكامل قبل شراء منزل.)

ضع في اعتبارك أنَّ موقع Realtor.com يُوضح لك ما يمكنك تحمله من قرض عقاري ثابت لمدة 30 عامًا. من ناحية أخرى، يقترح رامزي قرضًا عقاريًا ثابتًا لمدة 15 عامًا. ومع ذلك، يُظهر موقع Realtor.com مدفوعات قرض عقاري أعلى بمقدار 579 دولارًا مما يقترحه رامزي.

لماذا هذا الاختلاف؟ لفهم ذلك، من المُهم فهم الإرشادات المُستخدمة من قبل مقدمي الرهن العقاري.

إرشادات ديف رامزي للإسكان مقابل قاعدة الرهن العقاري 28/36

تسمى نسبة الدين إلى الدخل القياسية المُستخدمة في صناعة الرهن العقاري بقاعدة 28/36 وهي قاعدة مالية تُستخدم لتحديد ما إذا كان الشخص يستطيع تحمل قرض عقاري معين. ما تقوله هذه القاعدة هو أنَّ إجمالي نسبة ديونك الشهرية يجب ألا تتجاوز 36% من دخلك قبل الضريبة، بحد أقصى 28% للمصاريف المرتبطة بالسكن شهريًا (بما في ذلك أقساط الرهن العقاري والضرائب والتأمين).

بإلقاء نظرة فاحصة على هذه النسبة، كتبت مُؤخرًا ما يلي لمقال مُنفصل:

أول شيء تحتاج إلى معرفته عن قاعدة 28/36 هو أنها ليست قاعدة مُستخدمة في التخطيط المالي. بدلاً من ذلك، هذه هي القاعدة التي يستخدمها مُقرضو الرهن العقاري لتحديد قرض منزلك.

تنص القاعدة على أنه لا ينبغي لك أن تنفق أكثر من 28% من إجمالي دخلك الشهري على السكن (يشمل هذا رأس المال والفائدة والضرائب والتأمين). ثم، لا ينبغي أن تتجاوز أقساط القرض الإجمالية (السكن بالإضافة إلى جميع الديون الأخرى) 36% من إجمالي دخلك.

من المهم النظر إلى هذه النسبة من منظور المُقرض ومنظور المُستهلك. بالنسبة للمقرضين، فإنَّ الغرض من قاعدة 28/36 هو تحديد أكبر قدر من الديون يُمكن أن يتحمله الشخص.

بعبارة أخرى، هذا هو أكبر قدر من الديون التي وجدت البنوك أنه يُمكنك تحملها ولا يزال لديك فرصة معقولة لسدادها. إنَّ إقراضك أكبر قدر مُمكن من المال يزيد من صافي أرباح البنك، وليس أموالك.

والخلاصة الكبيرة هنا هي أن إرشادات رامزي مُحسَّنة لمساعدتك على بناء الثروة. مع دفعة رهن عقاري أقل، فإنَّ الفكرة هي أنك ستتمكن من تجنب ديون بطاقات الائتمان والاستثمار أكثر بمرور الوقت. لن يكون لديك مدفوعات شهرية أقل فحسب، بل وأيضًا 15 عامًا أقل من السداد.

من ناحية أخرى، تم تحسين إرشادات صناعة الرهن العقاري لتعظيم أرباحها.

قاعدة ديف رامزي للرهن العقاري مقابل ميزانية 50/30/20

تتمثل إحدى استراتيجيات الميزانية المُفضلة لدي في ميزانية 50/30/20 لتوزيع الدخل الشهري بشكل يُساعد في إدارة الشؤون المالية بشكل فعَّال، والتي تنص على أنه يجب عليك إنفاق 50% من دخلك على الاحتياجات، و30% على الرغبات، و20% على المدخرات.

حيث أجد أنَّ استراتيجية الميزانية هذه مفيدة للغاية في مساعدة الأشخاص على اتخاذ قرارات مالية كبيرة من خلال إنشاء ميزانية افتراضية لمستقبلهم.

تقع تكاليف الإسكان، والتي تشمل صيانة المنزل، ضمن 50% من ميزانيتك المُخصصة لـ “الاحتياجات”. ومع ذلك، فإنَّ النفقات الشهرية الضرورية الأخرى، مثل الطعام والنقل والتأمين، تقع أيضًا ضمن 50% من ميزانيتك.

إذا تبين أن ميزانيتك الافتراضية تحتوي على 65% من دخلك تذهب نحو الاحتياجات، فهذا يترك 35% فقط من إجمالي الرغبات والمدخرات. بعبارة أخرى، تعني تكلفة الفرصة لشراء منزل أكبر التضحية بالرغبات (مثل السفر والترفيه) أو المدخرات (على سبيل المثال، قد تضطر إلى تأخير التقاعد).

ليس بالضرورة أن تكون فقيرًا في المنزل؛ ومع ذلك، ستُضحي باستمرار بأهداف مالية أخرى لسداد أقساط الرهن العقاري كل شهر. تحقق من أفضل النصائح والاستراتيجيات لتوفير المال لشراء سيارة.

ما مقدار الدفعة المُقدمة التي تحتاج إلى توفيرها؟

ماذا يقول رامزي فيما يتعلق بالدفعات المُقدمة؟

لتلخيص توصياته:

- يجب أن يكون الهدف توفير 20% من سعر شراء منزلك لتجنب التأمين على الرهن العقاري الخاص (PMI).

- إذا لم تدخر 20% بعد عامين من الادخار المُكثف، فلا بأس من خفض المبلغ إلى أقل من 20% ولكن ليس أقل من 10%. عند أقل من 10%، ستدفع الكثير من الرسوم، وخاصةً التأمين على الرهن العقاري الخاص، بحيث لا يستحق الأمر ذلك.

التأمين على الرهن العقاري الخاص 101 (PMI) هو تأمين يطلبه المُقرضون عادةً إذا كان المُشتري لا يدفع دفعة مقدمة تتجاوز 20% من قيمة العقار. يحمي هذا التأمين المُقرضين في حالة تخلف المُقترضين عن سداد قرضهم العقاري. يُطلب أيضًا من أصحاب المنازل الذين لديهم PMI عادةً دفع قسط سنوي، والذي يُضاف إلى قسط الرهن العقاري الشهري. يُمكنك التخلص من التكلفة الشهرية الإضافية المُرتبطة بـ PMI بمجرد حصولك على 20% من حقوق الملكية في منزلك.

ضع في اعتبارك أنَّ أرقام الدفعة الأولى هذه خاصة برهن عقاري ثابت لمدة 15 عامًا، وهو مُصطلح الرهن العقاري الوحيد الذي يوصي به رامزي. بعبارة أخرى، لا تنطبق نفس قاعدة الدفعة الأولى بنسبة 10% على شخص يتقدم بطلب للحصول على رهن عقاري ثابت لمدة 30 عامًا، وفقًا لرامزي.

لا يوصي رامزي أيضًا بقروض FHA بسبب تأثير التأمين على الرهن العقاري.

قاعدة ديف رامزي للرهن العقاري مقابل أفكاري الخاصة

بالنسبة لمعظم الأشخاص، فإنَّ المنازل هي أكبر عملية شراء يقومون بها على الإطلاق. وبنفس القدر من الأهمية، نظرًا لأنَّ معظم أصحاب المنازل يقترضون المال، فإن الرافعة المالية مُتضمِّنة.

لهذين السببين أتفق مع فرضية رامزي بأنَّ العديد من الأشخاص يشترون منازل بتكلفة كبيرة جدًا. القيام بذلك غالبًا ما يُجبرهم على التضحية بأهدافهم المالية الأخرى، والأكثر أهمية في كثير من الأحيان.

ومع ذلك، يُمكنني الإشارة إلى بعض السيناريوهات حيث سأخالف التزام رامزي الصارم بدفعة أولى بنسبة 20% (أو لا تقل عن 10% بعد عامين من الادخار المكثف) وقرض عقاري ثابت لمدة 15 عامًا.

إذا كنت تعيش في وجهة سياحية أو منطقة أكثر اكتظاظًا بالسكان، فهناك أيضًا فرصة لكسب الدخل من منزلك، مع وجود خيارات شائعة مثل تأجيره على Airbnb واستئجار مساحة غير مستخدمة عبر Neighbor. يُمكن أن يُغيِّر هذا تدفقك النقدي الشهري بشكل كبير ويجب أخذه في الاعتبار إذا اخترت الذهاب في هذا الإتجاه.

نعم، إنه أمر تقليدي. ومع ذلك، على غرار سداد الديون، عندما تدخر لشراء منزل، فهذه فرصتك لبناء قوتك المالية حقًا. يستغرق الأمر وقتًا ويتطلب الانضباط، ولكن إذا تمكنت من الادخار لدفعة أولى بنسبة 20%، فقد أثبتت أنك قادر على التعامل بمسؤولية مع التقلبات المالية المترتبة على امتلاك منزل. يُمكنك الإطلاع الآن على استراتيجيات فعَّالة للتغلب على مُختلف الضغوط المالية.