هذا الدليل سيحتوي على جميع التفاصيل خطوة بخطوة حول كيفية بدء الاستثمار ومُختلف التقنيات والاستراتجيات المُرتبطة به.

بالنسبة للمُبتدئين، هناك العديد من القرارات الكبيرة التي يجب اتخاذها عند البدء في الاستثمار. في البداية، يُمكن أن يبدو الأمر مُجهدًا وصعبًا. ولكن بنهاية هذا الدليل، ستُلاحظ أنَّ الاستثمار الناجح ليس أمرًا مُعقدًا. والأفضل من ذلك، أنك ستتعلم الإستراتيجية البسيطة التي ساعدت باستمرار مُحترفي الاستثمار لعقود من الزمن. تحقق من استراتيجيات الاستثمار: الاستثمار قصير وطويل الأجل.

ما هو الاستثمار؟

الاستثمار هو كيفية تخصيص الأصول الحالية والتدفقات النقدية لتحقيق المنفعة المُستقبلية المرغوبة. يُعد فهم هذا التعريف أمرًا مُهمًا لأنه يمس كيفية التفكير في الاستثمار من المستوى الأساسي.

أولاً، عليك أن تقوم بجرد أصولك الحالية، وخاصةً الأموال النقدية المُتوفرة لديك للاستثمار. بالإضافة إلى ذلك، يجب أن تُفكر في وضع التدفق النقدي الحالي لديك، وهو مقدار الأموال التي يُمكنك استثمارها في المُستقبل بناءً على الدخل والنفقات الحالية.

ثانيًا، عليك أن تعرف سبب استثمارك، وبشكل أكثر تحديدًا، الأهداف التي تُحاول تحقيقها.

لماذا يجب عليك الاستثمار؟

أحد أهم القرارات المالية التي ستتخذها، إن لم يكن الأكثر أهمية، هو ما إذا كنت تسمح للأرباح التي تُحققها بالعمل لصالحك أو ضدك.

إنَّ الحصول على نسبة من الأرباح طوال حياتك يُشبه السباحة في اتجاه مجرى النهر. والأفضل من ذلك، أنه كلما طالت فترة السباحة في نفس الاتجاه، أصبحت قادرًا على السباحة بشكل أسهل وأسرع.

عدم الاستفادة منها يُشبه السباحة ضد التيار. كلما طالت فترة السباحة عكس التيار، أصبح التيار يعمل ضدك بشكل أقوى وأسرع.

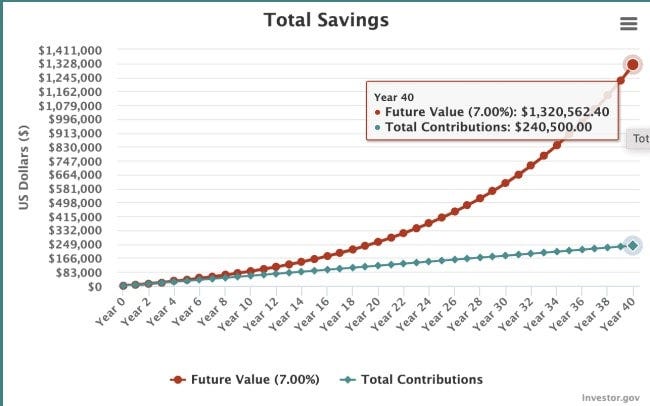

ما يفعله الاستثمار هو أنه يسمح لك بالاستفادة من الأرباح التي تُحققها. إنَّ استثمار 500 دولار شهريًا لمدة 40 عامًا، وكسب 7% سنويًا (متوسط معدل العائد في البورصة)، يسمح لك ببناء محفظة بقيمة 1,320,562 دولارًا.

ومن ناحية أخرى، ماذا يحدث عندما تترك لما تُحققه بالعمل ضدك؟

لنفترض أنَّ لديك 10.000 دولار من ديون بطاقة الائتمان. لن تتمكن بعد ذلك إلا من سداد حد أدنى شهري قدره 4% من الدين. في المجمل، سيستغرق سداد هذا الدين 13 عامًا وتسعة أشهر، وسيُكلف إجماليًا 16357 دولارًا.

ما هو الوقت المُناسب لبدء الاستثمار؟

للتكرار، الاستثمار هو كيفية تخصيص الأصول الحالية والتدفقات النقدية لتحقيق المنفعة المُستقبلية المرغوبة. ما يبدو عليه الاستثمار الناجح هو تحقيق أعلى عائد مُمكن لمستوى مُعين من المخاطرة لتحقيق هدفك.

عندما تنظر إلى الاستثمار من خلال هذه العدسة، فإنَّ الجميع يُعتبرون مُستثمرين بالفعل — حتى لو لم يمتلكوا سهمًا واحدًا في إحدى البورصات. نحن جميعًا نُقرر باستمرار ما هو الاستخدام الأعلى والأفضل لأموالنا.

عندما يتعلق الأمر باستثمار الأموال في الأسهم، فإنَّ الوقت المناسب هو عندما يحقق استثمارك أعلى عائد مُمكن لمستوى معين من المخاطرة والنتيجة المرجوة.

لوضع هذا في السياق، لنفترض أنَّ هدفك هو تجميع الثروة وأنت تتساءل عما إذا كان يجب عليك سداد الديون أو الاستثمار. تاريخياً، كان سوق الأوراق المالية يُحقق عائدًا ماليًا بحوالي 7% سنوياً بعد التضخم. إذا كان لديك دين، فإن إعطاء الأولوية لسداد ذلك الدين على الاستثمار في سوق الأوراق المالية يسمح لك بتجميع الثروة بشكل أسرع. بالإضافة إلى ذلك، فإنَّ الاستثمار لسداد هذا الدين خالي من المخاطر.

بالنظر إلى الأرقام، فمن المنطقي أن تبدأ الاستثمار في سوق الأوراق المالية بمجرد سداد ديونك.

أحد المواقف الفريدة هو مُطابقة صاحب العمل 401 (ك). هنا يُمكنك في كثير من الأحيان كسب 50% فورًا على أموالك المضمونة. في هذه الحالة، ستخبرك الأرقام بزيادة تطابق صاحب العمل إلى الحد الأقصى، ثم استخدام الباقي لسداد الديون.

هذه ليست قاعدة صارمة بأي حال من الأحوال. هناك مساحة كبيرة للمُناورة اعتمادًا على أهدافك ووضعك المالي. ومع ذلك، فهي نقطة تعادل جيدة بالنسبة لك لاتخاذ القرار.

أنواع مُختلفة من الاستثمارات

هناك كمية لا حصر لها من الاستثمارات المُمكنة. سداد الديون على الاستثمار هو استثمار. وكذلك الاستثمار في تعليمك الخاص. في كل حالة، أنت تُضحي بالمال اليوم من أجل المنفعة المُستقبلية المرغوبة.

عندما يتعلق الأمر على وجه التحديد بالاستثمار بالمعنى التقليدي (مثل التقاعد)، فإنَّ الأنواع الأربعة الأكثر شيوعًا للاستثمارات هي:

- الأسهم، والتي يشار إليها أيضًا باسم سوق الأوراق المالية، هي مُطالبة قانونية على جزء من أصول الشركة وأرباحها. تاريخيًا، تتمتع الأسهم بأعلى عوائد إجمالية مُقارنةً بأي فئة أصول أخرى، ولكنها تأتي مع أكبر قدر من المخاطر. (تعرف على المزيد حول كيفية الاستثمار في الأسهم كمُبتدئ.)

- الصكوك. تستخدم الصكوك في تمويل مجموعة متنوعة من المشاريع، بما في ذلك المشاريع الحكومية والبنية التحتية والشركات الخاصة والحصول على نسبة من الأرباح بناءً على الشروط المُتفق عليها. هناك مجموعة واسعة من الصكوك المُتاحة للاستثمار فيها، ولكن الصكوك تستخدم في أغلب الأحيان لتقليل المخاطر داخل المحفظة.

- النقد. من حيث الاستثمار، النقد هو الطريقة التي تُشير بها إلى أدوات سوق المال، مثل حسابات الادخار أو سوق المال. يتمتع النقد بأدنى أداء بين أي فئة من فئات الأصول الرئيسية، ولكنه يأتي أيضًا بمخاطر قليلة جدًا. على المدى الطويل، النقد ليس استثمارا جيدا لأنَّ التضخم يؤدي إلى تآكل قيمته.

- البدائل. أصبحت الاستثمارات البديلة، مثل العملات المشفرة والعقارات، أكثر شعبية في السنوات الأخيرة. يتجه المزيد من المُستثمرين نحو البدائل ويبتعدون عن الصكوك والنقد. هناك مجموعة واسعة من المخاطر والعوائد المُتاحة في الفضاء البديل.

بالإضافة إلى هذه الفئات من الاستثمارات، هناك طرق مختلفة للاستثمار فيها.

- صناديق الاستثمار المُشتركة. صناديق الاستثمار المُشتركة هي الطريقة التي يُمكنك من خلالها الاستثمار في مجموعة من الأسهم والصكوك دون اختيار كل منها بنفسك. تُوفر صناديق الاستثمار المُشتركة للمستثمرين سهولة الوصول إلى الاستثمار المُدار. هناك صناديق استثمار مشتركة سلبية وأخرى مُدارة بشكل نشط. تهدف الصناديق السلبية إلى تكرار أداء المؤشر، في حين تستخدم الصناديق النشطة مدير صندوق لاختيار الاستثمارات في محاولة للتفوق على مؤشرها المعياري.

- صناديق الاستثمار المُتداولة في البورصة. تتيح لك صناديق الاستثمار المتداولة الاستثمار في مجموعة من الأصول، مثل الأسهم أو الصكوك، تمامًا كما تفعل مع صناديق الاستثمار المُشتركة. ومع ذلك، على عكس صناديق الاستثمار المشتركة، تمنح صناديق الاستثمار المُتداولة المستثمرين القدرة على تداول الأسهم (في الصندوق نفسه). تعد صناديق الاستثمار المتداولة مفيدة عندما تتطلع إلى شراء صناديق استثمار مشتركة من خلال حساب وساطة؛ يمكنك شراء صندوق Vanguard ETF من خلال شركة وساطة مثل SoFi، بينما لكي تستثمر في صناديق Vanguard’s Mutual Funds، فإنك تحتاج إلى حساب لدى Vanguard.

- المُستشار الآلي. المستشار الآلي هو الطريقة التي يُمكنك من خلالها الاستثمار تلقائيًا في محفظة متنوعة من الأسهم والصكوك والنقد. أين يقوم بأتمتة هذه العملية باستخدام الخوارزميات بناءً على قدرتك على تحمل المخاطر والأهداف والجدول الزمني. يُقدم المُستشار الآلي للمُستثمرين طريقة سهلة لبناء محافظهم الاستثمارية الخاصة دون الاستعانة بمُستشار مالي مُحترف قد يُكلفهم أكثر.

كيف تبدأ الاستثمار في أربع خطوات

يتطلب الاستثمار الناجح أربع خطوات مُتميزة.

الخطوة 1: اعرف أهدافك

بدون هدف استثماري مُحدد بوضوح، من المستحيل أن يكون لديك استراتيجية استثمار مُناسبة.

هدف الاستثمار الأكثر شيوعا هو التقاعد، ولكن هناك أهداف أخرى تستحق النظر فيها.

- الأهداف قصيرة المدى (من 0 إلى 2 سنة). تشمل الأمثلة الادخار لشراء سيارة أو رحلة على المدى القصير.

- الأهداف مُتوسطة المدى (من 2 إلى 7 سنوات). الادخار لإرسال دفعة أولى على المنزل أو تعليم أطفالك.

- الأهداف طويلة المدى (7+ سنوات). التقاعد وتراكم الثروة العامة — بما في ذلك بناء ثروة الأجيال التي يُمكن أن تنتقل إلى أطفالك وأحفادك — هي أسباب للاستثمار على المدى الطويل.

من المفيد معرفة الإطار الزمني لهدفك لأنه يُؤثر على الأصول التي يجب أن تستثمر فيها. على سبيل المثال، لن ترغب في الاستثمار بكثافة في الأسهم عندما يكون هدفك على بعد عام واحد لأنَّ أسعار الأسهم تتقلب على المدى القصير.

من ناحية أخرى، لن ترغب في الاحتفاظ بالكثير من النقود إذا كان هدفك هو الادخار من أجل التقاعد، الذي سيستغرق أكثر من 20 عامًا، لأنَّ التضخم يقلل من قيمة تلك الأموال النقدية.

الخطوة 2: قرر مقدار الاستثمار

مع وضع هدف استثماري مُحدد في الاعتبار، فإنَّ خطوتك التالية هي تحديد مقدار الأموال التي يُمكنك استثمارها.

عندما يكون لديك هدف طويل المدى، مثل التقاعد، فمن الأفضل التركيز على معدل الادخار الخاص بك بدلاً من توفير مبلغ محدد بالدولار. كقاعدة عامة، تريد توفير ما لا يقل عن 15%، ومن الناحية المثالية 20%، من إجمالي دخلك السنوي للتقاعد.

ضع في اعتبارك أنه ليس عليك الوصول إلى هذا الرقم هذا الشهر. الهدف هو العمل على توفير 15% إلى 20% مع مرور الوقت.

بالنسبة للأهداف القصيرة والمُتوسطة المدى، ستحتاج إلى أن تمنح نفسك المزيد من الوضوح بشأن مقدار ما تحتاجه بالفعل. على سبيل المثال، إذا كان هدفك هو توفير 24000 دولار على مدى العامين المُقبلين كدفعة أولى لشراء منزل، فستحتاج إلى استثمار 1000 دولار شهريًا. الفكرة هي معرفة المبلغ الذي تحتاجه، ثم العمل بشكل عكسي نحو توفير هذا المبلغ على أساس أسبوعي أو شهري.

الخطوة 3: قرر ما تُريد الاستثمار فيه (مكان الأصول)

يعتمد ما تستثمر فيه على أهدافك وأفاقك الزمنية. كلما ابتعدت عن هدفك، كلما زادت قدرتك على الاستثمار في الأسهم لأنها تفوقت تاريخياً على الصكوك والنقد والعقارات — على الرغم من أنها أكثر تقلبًا على المدى القصير.

إن اختيار الأسهم الفردية للاستثمار فيها أمر محفوف بالمخاطر للغاية، وتظهر الأبحاث بأغلبية ساحقة أنَّ المستثمرين الأفراد الذين يختارون الأسهم يكون أداؤهم أسوأ بكثير من أولئك الذين يستثمرون في صناديق الاستثمار المُشتركة المدارة بشكل سلبي وصناديق الاستثمار المتداولة.

يُعد المُستشار الآلي، مثل Betterment، خيارًا جيدًا للمُستثمر الذي لا يتدخل كثيرًا. باستخدام المستشار الآلي، يُمكنك الحصول على محفظة مُحسَّنة، بناءً على أهدافك وقدرتك على تحمل المخاطر، مقابل رسوم معقولة جدًا.

بالنسبة للأهداف التي تقل مدتها عن عامين، فمن الأفضل الالتزام باستثمارات آمنة للغاية. نعم، حسابات المُرابحة تدفع القليل جدًا، ولكن مع هدفك قاب قوسين أو أدنى، فإن هذا لا يستحق المخاطرة بخسارة مبلغ كبير من المال.

لتحقيق أهدافك متوسطة المدى، من المُمكن الاستثمار في محفظة متنوعة من الأسهم والصكوك والنقد. كلما اقتربت من هدفك، زادت رغبتك في الالتزام باستثمارات أكثر أمانًا مثل النقد.

الخطوة 4: قرر أين تستثمر

مكان الأصول هو القرار الخاص بمكان الاستثمار. تشمل الخيارات حساب 401(k) وحساب IRA وحساب الوساطة وحساب التوفير الجامعي (على سبيل المثال لا الحصر).

تُقدم حسابات التقاعد مثل 401(k)s و IRAs مزايا ضريبية، والتي يُمكن أن تساعد في زيادة عوائدك بمرور الوقت. الجانب السلبي هو أنه من أجل سحب الأموال من هذه الحسابات قبل التقاعد، غالبا ما يكون هناك نوع من الضرائب والعقوبات.

إذا كان ذلك متاحًا، فهو قرار ذكي للوصول إلى الحد الأقصى من مُطابقة صاحب العمل 401 (k). هذه أموال مجانية، وهي في الواقع جزء من التعويض الخاص بك، لذلك سوف ترغب في الاستفادة منها بشكل كامل.

يجب أن يتم الاستثمار لتحقيق أهداف قصيرة ومتوسطة المدى خارج حساب التقاعد. باستخدام حساب الوساطة، يُمكنك سحب أموالك عن طريق دفع ضريبة أرباح رأس المال فقط (لا توجد عقوبات).

بالنسبة للاستثمار في التقاعد، تفضيلي الشخصي هو:

- استثمر في 401 (k) حتى مُطابقة صاحب العمل الخاص بك.

- الحد الأقصى من Roth IRA، إذا كان مؤهلاً.

- استثمر في حساب خاضع للضريبة.

بالنسبة لي، يُمثل هذا توازنًا جيدًا للاستفادة من المزايا الضريبية لحسابات التقاعد والحصول على سيولة الحساب الخاضع للضريبة في حالة ظهور احتياجات قصيرة الأجل.

أربع نصائح للاستثمار الناجح

هناك أربع دراسات مدروسة جيدًا يجب على المُستثمرين المُبتدئين فهمها.

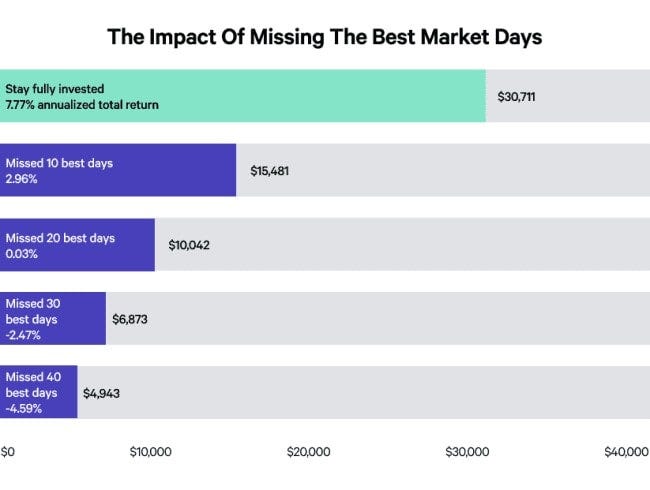

#1. مُقارنة بين حان الوقت الآن وتوقيت السوق

في إحدى الدراسات، الموضحة في الجدول أدناه، قامت شركة Putnam Investments بتقييم أداء مؤشر S&P 500 على مدى فترة 15 عامًا تنتهي في 31 ديسمبر 2019.

ما وجدته هو أنه إذا استثمرت 10.000 دولار وبقيت مستثمرًا كل يوم خلال فترة الـ 15 عامًا تلك، فستكون قد جمعت 30.711 دولارًا — أي عائد سنوي بنسبة 7.77%.

ولكن عند الدخول والخروج من السوق، وبالتالي تفويت أفضل 10 أيام أداءً (من بين ما يقرب من 3800 يوم)، فإنَّ رصيدك النهائي سيكون 15.481 دولارًا. إذا فاتك أفضل 40 يومًا من حيث الأداء، فستحصل في الواقع على عائد سلبي قدره 4.59%.

على الرغم من أن تفويت كل يوم من أفضل 10 أيام سيتطلب بعض الحظ السيئ، إلا أنَّ الخلاصة هي أن هناك بضعة أيام حاسمة يجب أن تكون فيها في السوق — وليس هناك ما يشير إلى متى ستأتي تلك الأيام. لذلك من المهم أن تستمر في الاستثمار، لأن هذه هي الطريقة الوحيدة للتأكد من عدم تفويت مكاسب كبيرة في يوم واحد.

#2. لا تنتظر للبدء

نظرًا لأنَّ الوقت الذي تقضيه في السوق يُعد عاملاً حاسمًا في النجاح، فمن المهم البدء في الاستثمار في أقرب وقت مُمكن. في حين أننا ننصحك دائمًا بالاهتمام بأي ديون ذات فائدة عالية أولاً — بعد كل شيء، يُكلفك هذا الدين أحيانًا ما يصل إلى 30% سنويًا — فإنَّ الاستثمار حتى بمبالغ صغيرة يمكن أن يحدث فرقًا كبيرًا في المستقبل.

لقد كتبنا دليلاً لاستثمار 50 دولارًا شهريًا في الأسهم، والذي سيُوضح لك طرقًا واقعية لاستخدام مبلغ صغير من الأموال بشكل جيد.

يُخطئ الكثير من الأشخاص عندما يعتقدون أنهم بحاجة إلى استثمار مبالغ أكبر حتى يكون لهم تأثير. لكن الحقيقة هي أنك لا تحتاج حتى إلى 50 دولارًا شهريًا؛ إنَّ استثمار أي شيء على أساس ثابت يبني العادة ويجعل من السهل استثمار المزيد عندما تكون لديك الوسائل.

إذا كنت تتعامل مع دخل محدود أو واجهت مشكلة في تخصيص أموال للاستثمار، ففكر في استراتيجية الاستثمار الصغير، حيث يتم نقل مبالغ صغيرة (غالبًا ما تكون التغيير الاحتياطي) تلقائيًا من حسابك الجاري إلى محفظتك على فترات زمنية مُحددة. هذا أمر سهل، وغير مؤلم في كثير من الأحيان، وقد تتفاجأ بمدى السرعة التي يمكن أن يبدأ بها الأمر في التراكم.

تعرف على خيارات محددة في قائمتنا لأفضل تطبيقات الاستثمار الصغير.

#3. 85% من المُحترفين لا يتفوقون على مُؤشر S&P 500

المُستثمرون المحترفون، الذين يعملون بدوام كامل ولديهم فرق تعمل معهم، كل ذلك في محاولة للتفوق على السوق، يفشلون في القيام بذلك بنسبة 85% من الوقت على مدى 10 سنوات. وبعد 15 عاما، فشلت 92% من صناديق الاستثمار المُشتركة في التفوق على مؤشر ستاندرد آند بورز 500.

في حين أنَّ المحترفين والأفراد يميلون إلى أن يكونوا محظوظين في كثير من الأحيان على المدى القصير، فإنَّ العثور على استراتيجية تعمل على المدى الطويل أمر نادر للغاية.

إن بذل المزيد من الجهد ورؤية نتائج أكبر يُؤتي ثماره في كل جانب آخر من جوانب الحياة، لذلك من السهل الاعتقاد بأنَّ هذا يترجم إلى استثمار. ولكن ثبت مرارًا وتكرارًا أن نهج الاستثمار الأبسط والأكثر سلبية يتفوق بكثير على النهج الأكثر تعقيدًا.

#4. لا تستحوذ على النتائج قصيرة المدى

عندما قامت شركة Fidelity بدراسة خطط المشاركين الفردية في خطة 401 (k) لمعرفة أي نوع من المُستثمرين حقق أفضل أداء، اكتشفت أنَّ الأشخاص الذين نسوا أنَّ لديهم حسابات كانوا هم الفائزين بشكل واضح.

تم العثور على استنتاجات مُماثلة في دراسة شهيرة نشرت في مجلة Journal of Finance، حيث حققت الحسابات التي تم تداولها أكثر خلال فترة خمس سنوات أرباحًا بلغت 11.4%، بينما حققت السوق عائدًا بنسبة 17.9% خلال نفس الفترة.

لذلك لا تخلط بين الجهد والنتائج. خاصةً عندما يتعلق الأمر بالاستثمار طويل الأجل، فإن التحقق من رصيدك كل أسبوع أو شهر لا يجعلك أفضل — بل يجعلك أكثر عرضة لاتخاذ قرار سيئ. تذكر، المفتاح هو الوقت في السوق، وليس توقيت السوق.

السر الحقيقي للاستثمار الناجح هو الالتزام باستثمار مبلغ معين من المال كل شهر لمدة عقود — وهي ممارسة تعرف باسم متوسط تكلفة الدولار — بغض النظر عن أداء السوق.

الأفكار النهائية حول كيفية البدء في الاستثمار

الاستثمار الناجح يدور حول الانضباط.

- الانضباط لإبقاء نفقاتك أقل من دخلك، حتى تتمكن من الاستثمار شهريًا وشهريًا.

- الانضباط للالتزام بإستراتيجية طويلة المدى، على الرغم من أنك قد ترغب في تعديل الأشياء باستمرار.

- الانضباط للالتزام بالاستراتيجية خلال الأوقات الجيدة والسيئة.

إذا تمكنت من متابعة هذه الأشياء الثلاثة، فسوف ترى مدى سهولة زيادة أموالك. ومن خلال القيام بذلك، كيف يُمكن للأرباح التي تُحققها في كل مرة أن تعمل لصالحك مع مرور الوقت.