هل تعتقد أنَّ الاستثمار في العقارات يتطلب رأس مال كبير؟ فكِر مُجددًا. أصبح من المُمكن اليوم دخول عالم الاستثمار العقاري بمبالغ بسيطة، مُستفيدًا من استراتيجيات مُبتكرة وفرص تمويل مُنخفضة التكلفة.

العقارات لطالما كانت خيارًا مُميزًا لبناء الثروة وتنويع الاستثمارات، ولكن مع ظهور منصات الاستثمار الجماعي وأساليب المشاركة الذكية، لم يعد شراء العقار بالكامل هو الخيار الوحيد. تعرف في هذا الدليل على أفضل الطرق المَضمونة للاستثمار بمبلغ بسيط، والأخطاء الشائعة التي يجب تفاديها لتحقيق أفضل عائد من استثماراتك.

في هذه المقالة، سنُلقي نظرة على:

- لماذا من المنطقي الاستثمار في العقارات.

- أفضل الطرق للاستثمار في العقارات بقليل من المال (وغالبًا دون تحمل الديون).

- بعض الأخطاء الشائعة التي يجب تجنبها.

لماذا قد ترغب في الاستثمار في العقارات؟

إذا كنت تبدأ بقليل من المال، فلماذا تستثمر في العقارات؟

أولاً وقبل كل شيء: لا ينبغي أن يكون العقار استثمارك الأول. سيحصل معظم الأشخاص على نتائج مثالية من خلال التأكد من أنهم يصلون إلى تطابق 401 (ك) لصاحب العمل أو المُساهمة في حساب IRA.

ولكن إذا كنت قد بدأت بالفعل في بناء محفظة، فيُمكن أن تُوفر العقارات طريقة جيدة لتنويع أصولك.

تتضمن بعض فوائد الاستثمار في العقارات بمبلغ ضئيل من المال ما يلي…

#1. التعلم مُنخفض المخاطر

مع نمو صافي ثروتك بمرور الوقت، ستُتاح لك المزيد من الفرص للاستثمار في العقارات. يمنحك البدء بمبالغ صغيرة من المال فرصة لتعلم المزيد عن العقارات وارتكاب الأخطاء دون المخاطرة بمبالغ ضخمة من المال.

#2. عوائد ثابتة من خلال الدخل والتقدير

حقيقة أنك لا تمتلك الكثير من المال اليوم لا يعني أنه لا ينبغي لك البدء في الاستثمار. في الواقع، العكس هو الصحيح: فكلما بدأت الاستثمار مُبكرًا، كان ذلك أفضل. وكلما سمحت لفترة أطول للأرباح بالعمل لصالحك، كلما زادت ثروتك.

لتوضيح قوة الأرباح المُركبة، فإنَّ الاستثمار بمبلغ 50 دولارًا شهريًا مُركبًا بمعدل 7% على مدار 20 عامًا سينمو إلى 26248 دولارًا.

نفس الاستثمار بمبلغ 50 دولارًا شهريًا سينمو إلى 132056 دولارًا على مدار 40 عامًا.

كما اشتهر وارن بافيت بقوله، “يجلس شخص ما في الظل اليوم لأنَّ شخصًا ما زرع شجرة منذ فترة طويلة”.

#3. التنويع

لقد حقق العقار كفئة استثمارية أداءً جيدًا بمرور الوقت — ليس جيدًا مثل الأسهم، ولكنه أفضل من السندات في التاريخ الحديث.

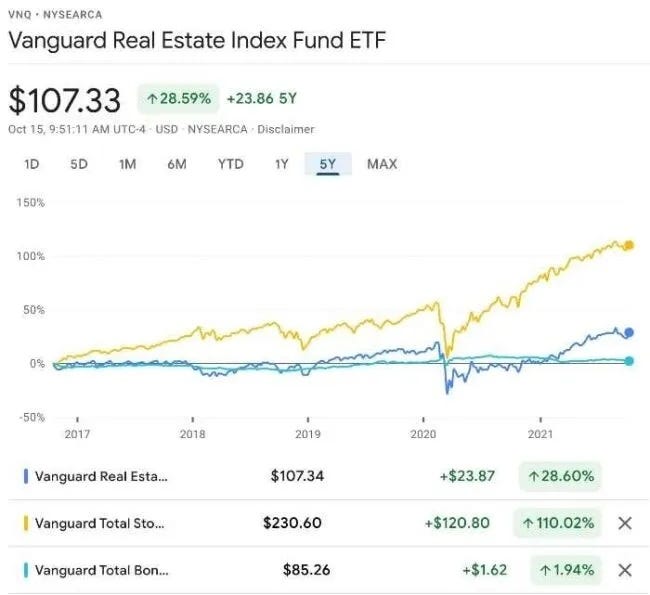

للحصول على فكرة عن أداء العقارات بشكل عام، يُوضح الرسم البياني أدناه العائدات على مدى السنوات الخمس الماضية (حتى أكتوبر 2021) لصندوق Vanguard Real Estate ETF (VNQ) و Total Stock Market Fund (VTI) و Total Bond Market Fund.

VNQ عبارة عن مزيج من بعض أكبر صناديق الاستثمار العقاري (REITs).

REIT هي ببساطة شركة تمتلك أو تُدير أو تُمول العقارات المُولدة للدخل. والهدف من صندوق VNQ التابع لـ Vanguard هو تتبع سوق العقارات بشكل عام من خلال الاستثمار في محفظة مُتنوعة من صناديق الاستثمار العقاري.

بالطبع، هناك مجالات واستراتيجيات مختلفة داخل الاستثمار العقاري. لذا، بناءً على العائدات التاريخية، لا أتوقع أن يتفوق صندوق عقاري كبير للأغراض العامة مثل صندوق Vanguard على الأسهم على مدى فترة زمنية مُمتدة (أو حتى يوفر قدرًا كبيرًا من التنوع).

ولكن هناك العشرات من الطرق المُختلفة للاستثمار في العقارات، بما في ذلك العقارات التجارية والعقارات السكنية والاستثمار في ديون العقارات و/أو الأسهم.

في حين أنَّ أكبر صناديق الاستثمار العقاري المتداولة علنًا لم توفر الكثير من التنوع من سوق الأوراق المالية، فهذا مجرد نوع واحد من استراتيجيات الاستثمار العقاري. وفي استراتيجيات الاستثمار العقاري المختلفة (الموضحة أدناه) يمكنك أن تجد شيئًا يُوفر تنويع المحفظة.

أفضل الطرق للاستثمار في العقارات بأقل قدر من المال

هناك العديد من الطرق للبدء في الاستثمار العقاري. فيما يلي بعض الطرق الأكثر شيوعًا.

#1. منصات الاستثمار العقاري عبر الإنترنت

لقد عملت منصات الاستثمار العقاري عبر الإنترنت على إضفاء الطابع الديمقراطي بشكل كبير على الاستثمار العقاري، حيث وفرت الوصول إلى الفرص التي كانت في السابق حصرية للمؤسسات الكبيرة أو الأفراد ذوي القيمة الصافية العالية، والمعروفين باسم المُستثمرين المُعتمدين.

في سياق الحديث، المُستثمرون المُعتمدون هم أفراد يستوفون مُتطلبات الدخل أو صافي القيمة المُحددة التي وضعها المنظمون الماليون، مما يمنحهم القدرة على الاستثمار في مشاريع عالية المخاطر. ومع ذلك، فتحت هذه المنصات عبر الإنترنت الأبواب للمُستثمرين العاديين، مما أزال الحاجة إلى الاعتماد للمُشاركة في الاستثمار العقاري.

تعمل هذه المنصات وفقًا لنماذج مختلفة.

أحد الأمثلة على ذلك هي منصة Arrived، التي تستخدم نهج التمويل الجماعي، مما يسمح للمُستثمرين بتمويل العقارات المختارة بشكل جماعي. تقوم المنصة بتنظيم قائمة بالعقارات التي تم فحصها، وبمجرد تحقيق هدف التمويل، تتولى مسؤوليات الإدارة نيابة عن المُستثمرين.

تتخصص Arrived في المنازل العائلية الفردية، مع حد أدنى للاستثمار يبلغ 100 دولار. يُتيح هذا التركيز الفريد للمُستثمرين اختيار العقارات شخصيًا لمحفظتهم، مما يُعزز فهمهم للأصول المُستثمرة.

Fundrise و YieldStreet من المنصات الشعبية التي تُلبي احتياجات المستثمرين غير المعتمدين أيضًا.

#2. صناديق الاستثمار العقاري المُتداولة علنًا، وصناديق المؤشرات المُتداولة (ETFs)، وصناديق الاستثمار المشتركة

تُقدم صناديق الاستثمار العقاري المتداولة علنًا، وصناديق المؤشرات المتداولة (ETFs)، وصناديق الاستثمار المشتركة طرقًا سهلة للمبتدئين ومُنخفضة التكلفة للبدء في الاستثمار العقاري.

- صناديق الاستثمار العقاري المُتداولة (Publicly Traded REITs): هي صناديق استثمارية تملك وتدير أصولًا عقارية مُدرة للدخل (مثل المباني السكنية والتجارية والمستودعات). يتم تداول أسهم هذه الصناديق في أسواق الأسهم مثل الشركات العادية، مما يسمح للمُستثمرين بشراء حصص فيها دون الحاجة إلى امتلاك العقارات فعليًا. توفر هذه الصناديق عوائد عبر الأرباح الناتجة عن الإيجارات أو بيع الأصول.

- صناديق المؤشرات المتداولة (ETFs): هي صناديق استثمارية تُتداول في البورصات مثل الأسهم، وتمثل مجموعة من الأصول مثل الأسهم أو السندات أو العقارات. تهدف إلى تتبع أداء مؤشر معين، مثل مؤشر قطاع العقارات، وتُعتبر خيارًا مرنًا ومنخفض التكلفة للمستثمرين لتنويع محفظتهم.

- صناديق الاستثمار المشتركة (Mutual Funds): هي صناديق تُجمع فيها أموال المستثمرين للاستثمار في مجموعة متنوعة من الأصول، مثل الأسهم أو السندات أو العقارات، ويُديرها مديرو استثمار مُحترفون. توفر هذه الصناديق فرصة للاستثمار في سوق العقارات بشكل غير مباشر من خلال ملكية جزئية في العقارات أو في شركات عقارية.

الفرق الرئيسي:

- REITs: تُركز فقط على العقارات.

- ETFs: متنوعة وقد تشمل عقارات أو أصول أخرى.

- Mutual Funds: تدار بشكل نشط، وعادة ما تكون لها رسوم أعلى مُقارنةً بـ ETFs.

ما تشترك فيه هذه الطرق هو أنه في كل حالة، تشتري ورقة مالية تتكون من سلة من العقارات. إنه مشابه للاستثمار في صندوق استثماري مُشترك للأسهم، إلا أنه بدلاً من الأسهم الفردية، فإنك تشتري أسهمًا في صندوق يستثمر في أنواع مختلفة من العقارات.

مثل صناديق الاستثمار المُشتركة للأسهم، هناك REITs و ETFs و Mutual Funds لأهداف وأنواع استثمارية مُختلفة. في حين أنَّ صندوق الاستثمار العقاري التابع لشركة Vanguard (المذكور أعلاه) لديه الهدف العام المُتمثل في تتبع قطاع العقارات (وهو ما يفعله من خلال الاستثمار في صناديق الاستثمار العقاري الفردية)، فهناك صناديق استثمار عقاري أخرى تستهدف العقارات التجارية المدرة للدخل أو منطقة معينة من البلاد.

إحدى مزايا صناديق الاستثمار العقاري المُتداولة علنًا، مُقارنة بالاستثمار من خلال منصة جماعية مثل Fundrise، هي السيولة. يُمكن بيع الأسهم في صندوق الاستثمار العقاري المتداول علنًا بسهولة في السوق المفتوحة كلما احتجت إلى نقود، في حين أنَّ العديد من المنصات المذكورة هنا لديها قيود على متى وكيف يمكنك بيع استثمارك.

في حين أن التداول العام يسمح بسيولة أكبر، فإنَّ سعر معظم صناديق الاستثمار العقاري يميل إلى اتباع سوق الأسهم بشكل عام.

لذا، إذا كان هناك بيع كبير في السوق، فإنَّ صناديق الاستثمار العقاري تميل إلى الانخفاض أيضًا. في حين أن صناديق الاستثمار العقاري المُتداولة بشكل خاص موجودة، إلا أنها عادة ما يكون لها حد أدنى أعلى وهي مفتوحة فقط للمُستثمرين المُعتمدين.

#3. تأجير منزلك أو غرفتك أو مساحة التخزين

إذا كنت تمتلك عقارًا في الوقت الحالي — مثل منزل أو بيت مُخصص لقضاء العطلات — فمن الأسهل من أي وقت مضى تحويله إلى عقار استثماري.

تتضمن الخيارات هنا:

- Airbnb و VRBO. حقق دخلاً من تأجير منزلك أو شقتك أو حتى غرفة واحدة داخل منزلك. تعرف على المزيد في دليلنا لبدء عمل تجاري على Airbnb.

- Neighbor. يسمح لك بتأجير مساحات في منزلك مُخصصة للتخزين، مثل المرآب أو مساحة الطابق السفلي. تعرف على المزيد في مراجعة Neighbor الخاصة بنا.

- يُعد تأجير أحد الأصول الموجودة من خلال Airbnb أو VRBO الطريقة المثالية للبدء لمن يُريد الدخول في الاستثمار في عقارات الإيجار لقضاء العطلات.

إنَّ تأجير منزلك أو شقتك لعطلة نهاية الأسبوع في الشهر يسمح لك بفهم كيفية عمل هذه المنصات، ثم عندما يحين وقت امتلاك عقار لقضاء العطلات، ستكون مجهزًا بشكل أفضل لتقييم الدخل المُحتمل — ناهيك عن أنك ستكتسب خبرة قيمة في العمل مع المُستأجرين.

#4. شراء عقار مُنخفض التكلفة

في حين ناقشنا الطرق منخفضة التكلفة للدخول في الاستثمار العقاري، فمن الممكن امتلاك العقارات بشكل مباشر دون الحاجة إلى وضع عشرات الآلاف من الدولارات على الطاولة.

مطلوب دفعة أولى بنسبة 3.5% فقط للحصول على قرض مُخصص لشراء منزل. العقارات مُتعددة العائلات مؤهلة للحصول على قروض، لذلك يُمكنك التخطيط للعيش في وحدة واحدة أثناء تأجير الوحدات الأخرى.

غالبًا ما يشار إلى هذه الإستراتيجية باسم اختراق المنزل. حيث تُستخدم للإشارة إلى استراتيجيات أو طرق مبتكرة لتقليل تكاليف السكن أو كسب المال من خلال المسكن بطريقة غير تقليدية. بحيث تُستخدم في:

تقليل تكاليف السكن:

- مشاركة الإيجار مع مستأجرين آخرين.

- تأجير غرف غير مُستخدمة عبر منصات مثل Airbnb.

- الاستفادة من خيارات مثل المنازل المشتركة أو المنازل الصغيرة (Tiny Homes) لتوفير المال.

كسب دخل من المسكن:

- تأجير جزء من المنزل (مثلاً، قبو أو شقة ملحقة).

- استضافة فعاليات صغيرة أو جلسات تصوير.

السكن البديل والإبداعي:

- الانتقال إلى أماكن سكن أقل تكلفة مثل المركبات السكنية (RVs) أو المنازل الجاهزة.

- اعتماد أساليب عيش متنقلة أو مؤقتة لتوفير المال.

بالطبع، هذا أيضًا يزيد من مخاطرتك بشكل كبير، لأنه إذا انخفضت قيمة العقار، فقد تدين بأكثر من قيمته.

#5. الشراكة مع مُستثمري العقارات الحاليين

العمل مع الأفراد الأذكياء والموهوبين ليس بالأمر السيئ أبدًا. في عالم الاستثمار العقاري، تُعد الاستراتيجية الجيدة لتعلم هذا الفن هي العثور على شخص قام بما تبحث عنه والعمل معه.

يُمكنك تقديم قيمة لهذا الشخص من خلال الحصول على صفقاتك وتقديمها للمُستثمر، وغالبًا ما يشار إلى ذلك باسم البحث عن الصفقات.

يُعد بيع العقارات بالجملة خيارًا آخر، حيث تتعاون مع مُستثمر — مثل مصلح أو مُستثمر متقلب — سيشتري العقار ويتولى عملية التجديد والبيع. يمكن أن تصل رسوم العثور على العقار إلى خمسة أرقام بالنسبة لتجار الجملة، لذلك مع المرشد المناسب، يمكن أن تكون هذه طريقة رائعة لتعلم المجال، مع جني أموال جيدة.

الأخطاء الشائعة لدى المُستثمرين الجدد في العقارات

لضمان نجاحك، دعنا نلقي نظرة على ما تُريد تجنبه كمُستثمر مبتدئ في العقارات.

#1. تحمل الكثير من الديون

إذا كنت مُشتريًا، فإنَّ ما يؤدي غالبًا إلى انخفاض قيمة العقار — وبالتالي الاستثمار الجيد — هو حقيقة أنَّ البائع لديه الكثير من الديون ولا توجد طريقة لتغطية تكاليفه بخلاف البيع. غالبًا ما يُضطرون إلى البيع بسبب عبء الديون الذي يُواجهونه.

بصفتك مُستثمرًا مُحتملًا في العقارات، لا تريد أبدًا أن تكون في موقف تُجبر فيه على البيع.

يدخل الكثير من الناس في الاستثمار العقاري بفكرة أنك بحاجة إلى اقتراض المال لكسب المال، لكن الحقيقة هي أنه من الأفضل غالبًا عدم اقتراض المال (أو الاقتراض بأقل قدر مُمكن) — خاصةً عندما تكون عديم الخبرة.

#2. عدم وجود أموال كافية في البنك

على الرغم من أنَّ استثمار بضع مئات من الدولارات في منصة مثل Fundrise أو Arrived أو REITs يُعد طريقة رائعة للبدء، إلا أنَّ هذه استثمارات طويلة الأجل. ومع الاستثمارات طويلة الأجل، لا يجب عليك القيام بها إذا كان هناك احتمال كبير بأنك ستحتاج إلى سيولة مالية في الأمد القريب.

لهذا السبب، قد ترغب في الحصول على صندوق طوارئ ممول بالكامل قبل القفز إلى هذه البدائل الأقل تكلفة.

إذا كنت تستثمر في العقارات الفعلية بمفردك، فهناك الكثير مما يُمكن أن يحدث بشكل خاطئ. هناك حاجة إلى الإصلاحات، وقد يكون من الصعب العثور على مُستأجرين جيدين، وحتى في هذه الحالة ليس من السهل دائمًا تحصيل الإيجار.

العقارات ليست مكانًا للعمل بهامش ربح ضئيل لأن الكثير من الأشياء يُمكن أن تحدث خطأً. عندما يحدث ذلك، فإنَّ نقص السيولة قد يُجبرك على البيع في وقت غير مناسب (أو تحمل الديون)، مما قد يُؤدي إلى خسائر كبيرة.

#3. عدم الثقة في الأرقام

يرغب الكثير من المُبتدئين في العمل بناءً على حدسهم. يُصبح العقار المثالي متاحًا، وبينما تقول الأرقام أنَّ العقار مُبالغ في قيمته أو لن ينتج دخلاً، فإنهم ما زالوا يعتقدون أنه السعر المُناسب بناءً على ما يعرفونه عن السوق المحلية.

إليك بعض قواعد الاستثمار العقاري التي صمدت أمام اختبار الزمن:

- اكسب 2%. يُمكنك شراء عقارات سكنية أو تجارية بهدف تأجيرها للآخرين تُدر دخلاً شهريًا لا يقل عن 2% من سعر الشراء — على سبيل المثال، يمكن استئجار منزل بقيمة 100.000 دولار مقابل 2000 دولار شهريًا.

- توقع تكاليف بنسبة 50%. ابدأ في الاستثمار مع توقع أن مصاريف التشغيل — مثل الصيانة والتأمين والمرافق والضرائب — ستعادل 50% من إجمالي دخل العقار.

- لا تنفق أكثر من 70%. القاعدة الأساسية للمُستثمرين هي عدم إنفاق أكثر من 70% من السعر الذي تتوقع بيع المنزل به، بما في ذلك سعر وتكاليف التجديد.

احصل على نظرة أكثر تفصيلاً على هذه القواعد الأساسية في الفيديو أدناه:

الاستثمار العقاري بأقل قدر من المال: الأفكار الختامية

بعد إجراء البحث ووضع خطة اللعبة، حان وقت التنفيذ.

بغض النظر عن مقدار الأموال المُتاحة لديك للاستثمار في العقارات، فإنَّ أفضل طريقة للبدء هي الاستثمار بمبلغ صغير وبمخاطر قليلة — سواء كان ذلك من خلال سوق جماعي أو مباشرة في السوق المحلية.

بغض النظر عن المبلغ الذي يتعين عليك استثماره، فمن المهم أن تتذكر أنَّ العقارات هي لعبة طويلة الأمد حيث أن الصبر والمعرفة الصحيحة هما المفتاح. يُمكنك الإطلاع الآن على استثمار الذهب بين المكاسب والمخاطر.