الصندوق الادخاري التدريجي هو وسيلة مالية فعَّالة لتخطيط النفقات المُستقبلية التي قد لا تحدث بشكل منتظم، مثل الإجازات، أقساط التأمين السنوية، أو الإصلاحات الكبيرة. بدلاً من تحمل العبء المالي دفعة واحدة، يُمكنك تخصيص مبلغ صغير شهريًا لتحقيق أهدافك دون الضغط على ميزانيتك.

في هذا المقال، ستتعرف على مفهوم الصندوق الادخاري التدريجي، كيفية إنشائه خطوة بخطوة، وأهم النصائح لاستخدامه بذكاء لتجنب الديون والحفاظ على صندوق الطوارئ الخاص بك.

على عكس الفواتير الشهرية، لا يتم دفع هذه النفقات بانتظام ولكنها لا تزال تتطلب التخطيط لأنك تعلم أنها قادمة. إنَّ وضع ميزانية لها شهريًا باستخدام الصندوق الادخاري التدريجي يُساعدك على تجنب الاعتماد على بطاقات الائتمان أو السحب من صندوق الطوارئ الخاص بك.

بالإضافة إلى تقليل الديون وحماية مُدخراتك، فإنَّ الصندوق الادخاري التدريجي له فوائد إضافية. فهو يُساعدك على تحديد أولويات الإنفاق والتخطيط للنفقات المُستقبلية. بالإضافة إلى ذلك، تُقدم العديد من الخدمات — مثل التأمين والبث المباشر — خصومات عند الدفع مُقدمًا بدلاً من الدفع شهريًا.

يُرشدك هذا المقال خلال إنشاء وإدارة الصندوق الادخاري التدريجي، من تحديد هدف التوفير الخاص بك إلى اختيار أفضل البنوك والتطبيقات لإبقائك على المسار الصحيح.

أنواع النفقات المُناسبة للصندوق الادخاري التدريجي

يعمل الصندوق الادخاري التدريجي بشكل أفضل لنوعين من النفقات: التكاليف غير المُنتظمة ولكن المُتكررة، والأهداف القصيرة إلى المتوسطة الأجل.

يجب أن تكون الأهداف طويلة الأجل مثل الاستثمار في التقاعد جزءًا من خطتك المالية الأساسية ولا تتطلب عادةً تعديلات مُتكررة أو صناديق منفصلة للادخار.

تتضمن أمثلة النفقات غير المنتظمة والمتكررة ما يلي:

- أقساط التأمين على السيارات والحياة.

- هدايا الأعياد والاحتفالات.

- مستلزمات ورسوم العودة إلى المدرسة.

- صيانة المنزل الموسمية (مثل ضبط الفرن أو تنسيق الحدائق).

لا يقتصر الصندوق الادخاري التدريجي على النفقات غير المُتكررة. تشمل الاستخدامات المُحتملة الأخرى ما يلي:

- استبدال السيارة.

- سداد دفعة أولى للمنزل.

- تمويل تجديدات أو ترقيات المنزل.

- نفقات الزفاف.

- الإجازات والسفر.

خطوات إنشاء الصندوق الادخاري التدريجي

لإنشاء صندوق ادخار، اتبع الخطوات التالية:

- حدد هدف ادخار واضحًا من خلال تحديد المبلغ الذي تحتاجه ومتى.

- قم بإنشاء حساب مُخصص — إما حساب مصرفي مُنفصل أو حساب ادخار فرعي — للحفاظ على صناديق الادخار الخاصة بك مُنظمة وسهلة الإدارة. بدلاً من ذلك، يُمكنك استخدام تطبيق الميزانية الذي يسمح لك بتخصيص الأموال خصيصًا لصناديق الادخار.

- أتمتة التحويلات إلى صندوق الادخار الخاص بك.

- تتبع تقدمك وتعديله إذا لزم الأمر.

الخطوة 1: تحديد هدف الادخار وجدول المُساهمات

ابدأ بتحديد النفقات المُحددة التي تدخر من أجلها، مثل الإجازة أو إصلاح المنزل أو شراء سيارة.

احسب المبلغ الإجمالي المطلوب وحدد موعدًا نهائيًا واقعيًا بناءً على المبلغ الذي يُمكنك توفيره بسهولة ضمن ميزانيتك الحالية.

على سبيل المثال، إذا كان لديك إجازة تُكلف 2400 دولار قادمة في عام واحد، فستحتاج إلى توفير 200 دولار شهريًا لمدة 12 شهرًا لتحقيق هدفك. إذا كان بإمكانك تخصيص 150 دولارًا فقط كل شهر، فسيستغرق الأمر 16 شهرًا لتوفير المبلغ المطلوب.

تذكر أنَّ مساهماتك لا يجب أن تكون شهرية. إذا كان ذلك يتماشى بشكل أفضل مع جدول راتبك، ففكر في المساهمات كل أسبوعين أو أسبوعيًا. اضبط الجدول الزمني أو مبلغ المدخرات بناءً على ما هو واقعي بالنسبة لك.

نصيحة احترافية: إذا لم تكن تستخدم تطبيقًا للميزانية بالفعل، فحاول استخدام تطبيق للميزانية لمعرفة كل دخلك ونفقاتك في مكان واحد. اطلع على قائمتنا لتطبيقات الميزانية الموصى بها.

الخطوة 2: اختر حساب التوفير المُناسب

أنا مؤمن بشدة باستخدام بنك يُقدم حسابات توفير فرعية لإدارة الأهداف المالية وصناديق الادخار.

بدلاً من وضع كل مدخراتك في حساب واحد، تسمح لك حسابات التوفير الفرعية بإنشاء “دلاء” منفصلة لأهداف مختلفة، كلها تحت بنك واحد.

على سبيل المثال، أتعامل مع بنك Capital One وأستخدم حسابات التوفير الفرعية لإدارة صناديق الادخار المُتعددة. أحد صناديق الادخار المهمة التي أحتفظ بها هو الضرائب. نظرًا لأنني أعمل لحسابي الخاص، فأنا أخصص جزءًا من كل عملية سحب للضرائب على وجه التحديد.

يساعد الاحتفاظ بهذه الأموال منفصلة في ضمان عدم اختلاطها بصناديق أخرى وإنفاقها عن طريق الخطأ، حيث تميل الأموال غير المُخصصة إلى الاختفاء بسرعة!

بعض البنوك المعروفة التي تقدم حسابات توفير فرعية لا تفرض رسومًا هي:

- Ally Bank. يُقدم ميزة “الدلاء” لإنشاء حسابات فرعية لأهداف ادخار مختلفة.

- Capital One 360 Performance Savings. يسمح بحسابات توفير مُتعددة، مما يجعل من السهل تنظيم أموال التوفير.

- SoFi. يتضمن “خزائن” لفصل المدخرات إلى فئات مُحددة.

إذا كنت لا ترغب في تبديل البنوك، فإنَّ تطبيق الميزانية YNAB يجعل من السهل إعداد وتتبع أموال التوفير المُتعددة، لذلك لا يتعين عليك إنشاء حسابات توفير فرعية متعددة.

مع التطبيق، لست مضطرًا إلى نقل الأموال إلى حساب مُنفصل. بدلاً من ذلك، يُمكنك تخصيص أجزاء من النقود المتاحة لديك لفئات مُحددة حتى تعرف دائمًا المبلغ المحجوز لكل هدف أو مصروف. على سبيل المثال، إذا كان قسط التأمين لديك بقيمة 600 دولار مُستحقًا كل ستة أشهر، فإن YNAB يساعدك في تخصيص 100 دولار كل شهر لفئة مُحددة.

إذا كنت تنفق أقل مما تكسبه كل شهر، فاحرص على أن تكون أموال التوفير بسيطة، خاصة عند البدء. أوصي بتخصيص 2–3 أموال تركز على أكبر نفقاتك غير المنتظمة من العام الماضي، مثل أقساط التأمين السنوية أو الإجازة.

الخطوة 3: أتمتة مدخراتك

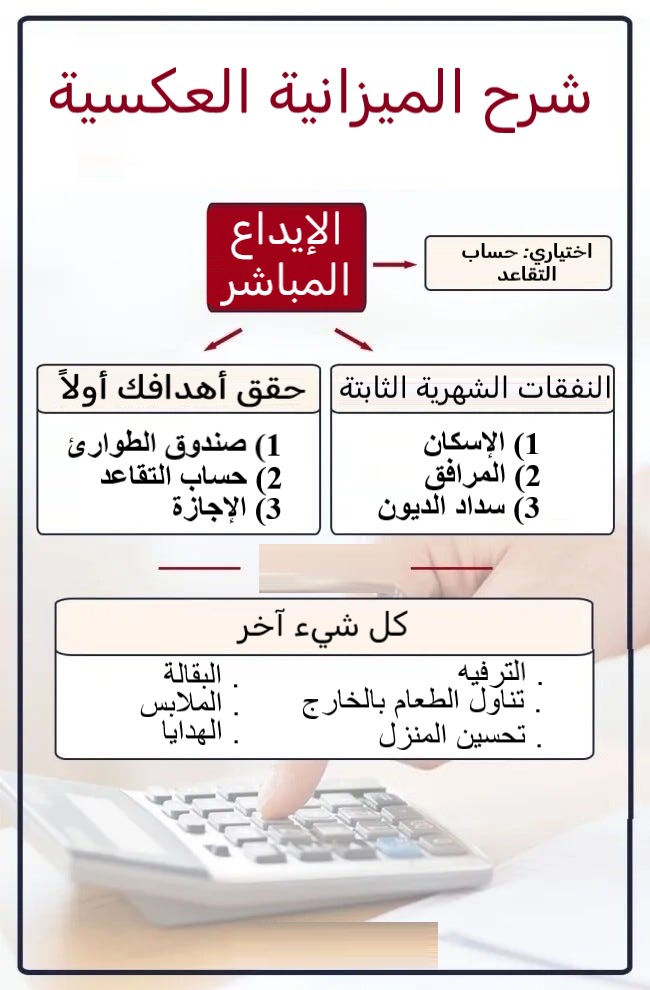

إن إعداد التحويلات التلقائية من حسابك الجاري إلى كل الصندوق الادخاري هو طريقة ذكية لضمان المُساهمات المتسقة دون تذكر كل إيداع — وهو مفهوم يسمى الميزانية العكسية.

قم بجدولة هذه التحويلات لتتوافق مع أيام دفع رواتبك بحيث يُصبح الادخار أولوية، مما يُقلل من إغراء إنفاق المال في مكان آخر.

تسمح لك العديد من البنوك بتعيين التحويلات شهريًا أو كل أسبوعين أو أسبوعيًا، اعتمادًا على ما يُناسب تدفقك النقدي وأهدافك. لتكون آمنًا، قم بجدولة التحويل لبضعة أيام بعد وصول راتبك للتأكد من توفر الأموال.

في حين أنَّ التحويلات التلقائية رائعة للنفقات الثابتة، فإن تنبيهات التقويم تعمل بشكل أفضل للصناديق التي تحتاج إلى تعديلات شهرية.

نظرًا لأنَّ دخلي يختلف شهريًا، فأنا أستخدم تنبيهات التقويم. على سبيل المثال، أتلقى تنبيهًا مُرسلًا إلى Gmail لصندوق ادخار الضرائب الخاص بي. كل شهر عندما يظهر التنبيه، أحسب 25% من دخلي وأحوله إلى صندوق الضرائب الخاص بي.

نصيحة احترافية: أعط هدفك اسمًا مُمتعًا ومُحفزًا. تظهر الدراسات أنَّ الأسماء المثيرة يمكن أن تزيد من فرص تحقيق هدفك. لذا، بدلاً من مجرد “دفعة أولى للمنزل”، حاول “منزل الأحلام لعائلتي!”

الخطوة 4: تتبع تقدمك

راجع بشكل دوري مبالغ التحويل التلقائي، خاصةً إذا تغير دخلك أو نفقاتك.

أجد أنه من المفيد إجراء فحص سريع في بداية كل شهر لمعرفة ما إذا كانت هناك حاجة إلى أي تعديلات. في بعض الأحيان، يُمكنني زيادة مساهماتي في الصندوق الادخاري؛ وفي أحيان أخرى، قد أحتاج إلى إجراء تخفيضات صغيرة، على الرغم من أنه من الأفضل إبقاء التعديلات في حدها الأدنى.

إذا أجريت تغييرات كل شهر، فقد يكون الوقت قد حان لإعادة النظر في خطتك الأصلية. يُمكن أن تكون التعديلات المتكررة علامة على أنك تتجاوز ميزانيتك أو تفتقر إلى التدفق النقدي اللازم للبقاء على المسار الصحيح.

أفكار أخيرة حول الصندوق الادخاري التدريجي

تمنع صناديق الادخار الدخول في ديون لنفقات يُمكن التنبؤ بها. في حين تُغطي صناديق الطوارئ التكاليف غير المُتوقعة، تُساعدك صناديق الادخار في التخطيط للنفقات المستقبلية.

مثال شخصي حديث: استخدمت صندوقًا للادخار لإصلاح مدخنة بقيمة 4000 دولار (نعم، ليس مُثيرًا للغاية). ونتج عن ذلك تخصيص 333 دولارًا شهريًا لمدة عام. ورغم أنه ليس أمرًا عاجلاً، إلا أنه كان حتميًا — وهو بالضبط نوع النفقات التي تجعل الأشخاص غالبًا ما يُضطرون إلى استخدام بطاقات الائتمان دون داعٍ.

عند إنشاء الصندوق الادخاري التدريجي، ضع في اعتبارك ما يلي:

- ابدأ بصندوقين أو ثلاثة صناديق ذات أولوية عالية في البداية. اعتد على مُمارسة تخصيص مبالغ صغيرة من المال كل شهر. إذا كانت ميزانيتك محدودة، فقد ترغب في إنشاء المزيد من الصناديق في المستقبل.

- حدد أهدافًا مُحددة بأرقام حقيقية؛ لا تدخر بشكل غامض من أجل “السفر”، بل خطط لإجازة ملموسة بميزانية واضحة.

مثل أي عادة مالية، يستغرق إتقان صناديق الادخار وقتًا. لكنها تستحق الجهد لأنها تُبقيك مركزًا على أهداف محددة مع تجنب الديون غير الضرورية. بمجرد أن تبدأ في رؤية الأموال تنمو — وتبدأ في استخدامها للغرض المقصود منها — ستتساءل كيف تمكنت من إدارة أمورك بدونها. يُمكنك الإطلاع الآن على أفضل البنوك الإلكترونية الموثوقة لإدارة وتحويل الأموال بأقل الرسوم: بدائل Payoneer.